Šā gada 11. februārī ESAO gala redakcijā izdeva transfertcenu (“TC”) noteikšanas vadlīnijas finansēšanas darījumiem, kas ir gaidīts dokuments arī Latvijas nodokļu maksātājiem – starptautisku uzņēmumu grupu dalībniekiem, nodokļu konsultāciju pakalpojumu sniedzējiem un VID. Tā kā 2018. gadā jau vairākkārt rakstījām par vadlīniju projektu (2018. gada 19. septembris), (2018. gada 10. oktobris), šajā rakstu sērijā sniedzam ieskatu izmaiņās un aktualitātēs, ko atnesusi vadlīniju gala versija, kā arī pievēršamies globālajām tendencēm un būtiskajiem aspektiem, kas saskaņā ar ESAO rekomendācijām jāņem vērā, analizējot finansēšanas darījumus.

Finansēšanas darījumu identificēšana atbilstoši ESAO TC noteikšanas vadlīnijām

ESAO izdotajā dokumentā par TC piemērošanu finansēšanas darījumos liels uzsvars likts uz korektu finansēšanas darījuma definīciju un tās ietekmi uz darījumā piemērojamajām cenām. Pirms atbilstošas cenas (vērtības) noteikšanas plānotam finansēšanas darījumam starp saistītām pusēm, skaidri jādefinē pats darījums, tā būtība un mērķis, nosacījumi, kā arī atbilstība finansēšanas darījuma kritērijiem pēc būtības.

Aplūkosim būtiskās izmaiņas vai jau aprakstītos kritērijus dokumenta gala redakcijā, kas tika pastiprināti uzsvērti, salīdzinājumā ar projektu:

- Aizdevuma apjoma atbilstība tirgus līmenim. Vadlīnijās uzsvērts, ka, novērtējot kontrolēta finansēšanas darījuma atbilstību salīdzināmam darījumam starp nesaistītām pusēm, ir būtiski analizēt ne tikai darījumā piemērotās procentu likmes, bet arī izsniegtā/saņemtā aizdevuma apjomu. Salīdzinot ar vadlīniju projektu, gala redakcijā vēlreiz uzsvērta sasaiste ar 2017. gada Nodokļu paraugkonvencijas 9. pantu un tajā iekļautajiem komentāriem. Detalizēts darījuma tirgus apjoma analīzes apraksts tika veikts mūsu iepriekšējā rakstu sērijā.

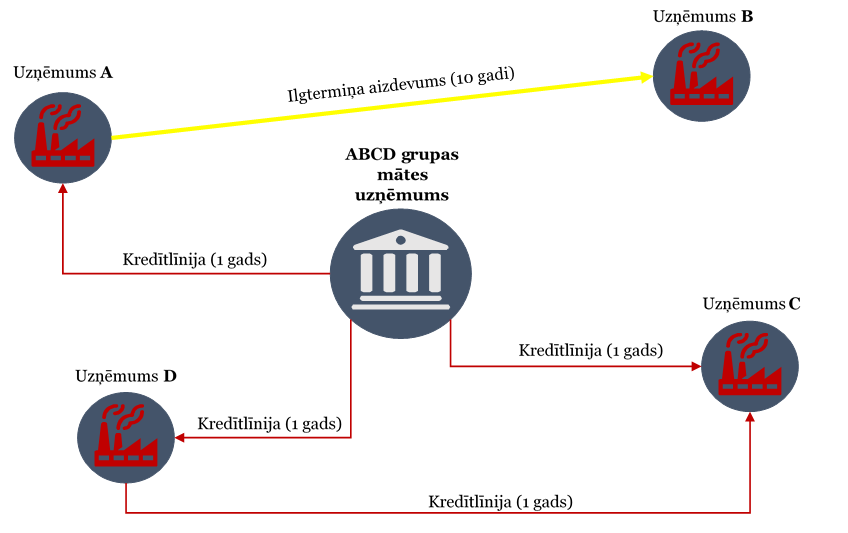

- Grupas finansēšanas politika. Atkārtoti tiek uzsvērts, ka grupas iekšējai finansēšanas politikai jābūt saskaņotai ar ārējo finansēšanas politiku un grupas finansēšanas darījumiem jāpiemēro konsekventa pieeja vai jāsniedz argumentēts pamatojums gadījumos, kad konsekventa pieeja netiek ievērota. Piemērs, kas tika pievienots dokumenta gala redakcijai, diezgan sekmīgi izskaidro šo ideju. Zemāk ir sniegta mūsu interpretācija un ilustrācija vadlīnijās sniegtajam piemēram, kurā atspoguļota grupas uzņēmumu apgrozāmo līdzekļu finansēšanas politika:

“Uzņēmums A – ABCD grupas dalībnieks – izsniedz aizdevumu ar desmit gadu termiņu saistītam uzņēmumam B (arī šīs grupas dalībnieks), kurš plāno šo aizdevumu izmantot apgrozāmā kapitāla finansēšanai. No uzņēmuma A piesaistītie finanšu līdzekļi ir vienīgais uzņēmuma B aizņēmums. Grupas uzņēmumu finansēšanas politika un prakse rāda, ka grupas ietvaros, lai finansētu apgrozāmo kapitālu, tiek izmantotas atjaunojamās kredītlīnijas ar viena gada termiņu. Precīzi definējot finansēšanas darījumu atbilstoši faktiem un apstākļiem (ABCD grupas finansēšanas politikai), tiktu secināts, ka nekontrolēts uzņēmums, īstenojot salīdzināmu finansēšanas darījumu, nebūtu iesaistījies ilgtermiņa aizdevuma darījumā ar desmit gadu termiņu, lai finansētu apgrozāmo kapitālu, bet gan būtu uzņēmies saistības atjaunojamās kredītlīnijas veidā ar viena gada termiņu, kas arī būtu uzskatāma par korektu starp uzņēmumiem A un B veiktā finansēšanas darījuma definīciju. Tā kā apgrozāmā kapitāla nepieciešamība uzņēmumam B saglabāsies, šādas precīzas darījuma definīcijas rezultātā tiktu izvēlēta TC noteikšanas pieeja, kas paredzēta atjaunojamai kredītlīnijai, nevis ilgtermiņa aizdevumam.”

- Bezriska atdeve un riska atdeve. Bezriska atdevi ir pamatoti piemērot darījumos, kuros aizdevējs neveic būtiskas funkcijas un ir ierobežots ar investīcijām saistīto lēmumu pieņemšanā un risku kontrolē – darījumos, kuros aizdevējs ir t.s. naudas maiss (cash box). Darījumos, kuros aizdevējs uzņemas un kontrolē ar līdzekļu nodrošināšanu saistīto finanšu risku, ar līdzekļu izmantošanu saistīto operacionālo risku un citus saistītos riskus, aizdevējs ir tiesīgs saņemt šiem riskiem un funkcijām atbilstošu peļņu (risk-adjusted return).

Nākamajā šīs sērijas rakstā apskatīsim atlikušos, tomēr ne mazāk būtiskus faktorus, kas jāņem vērā, analizējot saistīto pušu darījumus, kā arī sniegsim savas atziņas par vadlīnijās paustajām rekomendācijām.