11 февраля нынешнего года Организация экономического сотрудничества и развития («ОЭСР») в окончательной редакции опубликовала рекомендации по трансфертному ценообразованию («ТЦО») для финансовых сделок – долгожданный документ и для латвийских налогоплательщиков, входящих в международные группы предприятий, налоговых консультантов и СГД. Поскольку в 2018 году мы уже неоднократно писали о проекте данных рекомендаций (19.09.2018), (10.10.2018), в новой серии статей приводим обзор изменений и актуальных новинок, появившихся в окончательной версии рекомендаций, а также обратимся к глобальным тенденциям и наиболее существенным аспектам, которые согласно рекомендациям ОЭСР необходимо учитывать при анализе финансовых сделок.

Идентификация финансовых сделок согласно рекомендациям ОЭСР по ТЦО

В изданном ОЭСР документе о применении ТЦО в финансовых сделках акцентируется правильное определение финансовой сделки и его влияние на применяемые в сделке цены. Перед определением соответствующей цены (стоимости) для планируемой финансовой сделки между связанными сторонами необходимо дать ясное определение самой сделке, ее сущности и цели, условиям, а также определить соответствие критериям финансовой сделки по существу.

Рассмотрим наиболее существенные изменения или уже описанные критерии в окончательной редакции документа, которые акцентированы сильнее по сравнению с проектом.

- Соответствие размера займа рыночному уровню. В рекомендациях подчеркивается, что при оценке соответствия контролируемой финансовой сделки сопоставимой сделке между несвязанными между собой сторонами важно проанализировать не только установленные в сделке процентные ставки, но и размер выданного/полученного займа. По сравнению с проектом рекомендаций, в окончательной редакции еще раз подчеркнута связь со статьей 9 Типовой налоговой конвенции 2017 года и включенными в нее комментариями. Подробное описание анализа рыночного уровня сделки приводилось в предыдущей серии наших статей.

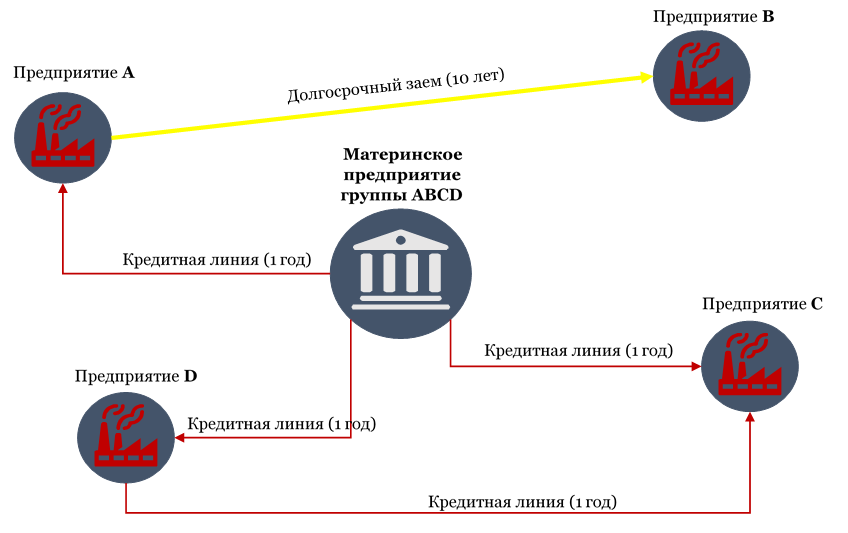

- Политика финансирования группы. Еще раз подчеркивается, что внутренняя политика финансирования группы должна быть согласована с внешней политикой финансирования и к финансовым сделкам группы необходимо применять последовательный подход либо предоставить аргументированное обоснование в случаях, когда последовательный подход не соблюдается. Пример, добавленный к окончательной редакции документа, довольно успешно разъясняет эту идею. Ниже приводится наша интерпретация и иллюстрация к приведенному в рекомендациях примеру, отражающая политику финансирования оборотных средств предприятий группы:

«Предприятие А, входящее в группу ABCD, выдает заем на десятилетний срок связанному предприятию В (тоже входящему в данную группу), которое планирует использовать данный заем для финансирования оборотного капитала. Финансовые средства, предоставленные предприятием А, являются единственным займом предприятия В. Политика и практика финансирования предприятий группы показывают, что в рамках группы для финансирования оборотного капитала используются возобновляемые кредитные линии сроком на один год. После точного определения финансовой сделки в соответствии с фактами и обстоятельствами (политикой финансирования группы ABCD) сделан вывод, что неконтролируемое предприятие, осуществляя сопоставимую финансовую сделку для финансирования оборотного капитала, не участвовало бы в сделке долгосрочного займа на десятилетний срок, а приняло бы на себя обязательства в виде возобновляемой кредитной линии сроком на один год, что и следует считать верным определением финансовой сделки между предприятиями А и В. Поскольку необходимость в оборотном капитале у предприятия В сохраняется, в результате такого точного определения сделки был бы выбран подход к ТЦО, предназначенный для возобновляемой кредитной линии, а не для долгосрочного займа».

- Безрисковые и скорректированные на риск нормы прибыли. Безрисковое вознаграждение обоснованно применять в сделках, в которых заимодатель не выполняет существенных функций и ограничен в приеме связанных с инвестициями решений и контроле рисков, – в сделках, в которых заимодатель является так называемым денежным мешком (cash box). В сделках, в которых заимодатель принимает на себя и контролирует связанный с обеспечением средств финансовый риск, связанный с использованием средств операционный риск и другие связанные риски, он вправе получить соответствующую рискам и функциям прибыль (risk-adjusted return).

В следующей статье из этой серии мы рассмотрим оставшиеся, но не менее существенные факторы, которые необходимо учитывать при анализе сделок связанных сторон, а также изложим свое мнение о приведенных рекомендациях.