Visiem nu jau ne tik svešais termins “depozīta sistēma” sāk kļūt par vienu no ikdienas sastāvdaļām. Šā gada 1. februārī sāka darboties obligātā depozīta sistēma atkārtoti lietojamiem un vienreiz lietojamiem dzērienu iepakojumiem, tādējādi cenšoties novērst vides piesārņojumu. Jaunā depozīta sistēma attiecas uz visiem dzērienu tirgotājiem un to tirdzniecības vietām, degvielas uzpildes stacijām, sabiedriskās ēdināšanas uzņēmumiem, kas tirgo dzērienus pudelēs, un citiem. Šajā rakstā aplūkosim uzskaiti tirgotāja grāmatvedībā, kuram noteikts, ka jāuzstāda depozīta sistēmas punkts tirdzniecības tuvumā.

Likuma izpratnē termins “depozīta sistēma” ir izlietotā dzērienu depozīta iepakojuma pieņemšana no galalietotāja, šķirošana, pārvadāšana, uzglabāšana, pārstrāde vai sagatavošana atkārtotai izmantošanai atbilstoši tā sākotnējam uzdevumam, kā arī šo darbību plānošana un organizēšana.

Ļoti būtiski ir nosacījumi, kam šīs depozīta sistēmas pieņemšanas punkti jāuzstāda.

Ja tirdzniecības zāles platība ir vienāda ar vai lielāka par 300 m2 valsts pilsētās vai 60 m2 citās administratīvajās teritorijās, tad tirgotājam ir pienākums pieņemt no galalietotājiem visu veidu izlietotos iepakojumus tirdzniecības vietā, tās teritorijā vai tirdzniecības vietas tuvumā, bet ne tālāk par 150 metriem no tirdzniecības atrašanās vietas, kā arī slēgt līgumu ar depozīta iepakojuma operatoru (“DIO”). DIO ir dibināts 2020. gada jūnijā, un tajā apvienojušies gan pieredzējuši Baltijas mēroga tirgus līderi dzērienu ražošanas nozarē, gan vietējie vidējie un mazie dzērienu ražotāji. DIO veido mūsdienīgu un centralizētu depozīta sistēmu, kas darbosies saskaņā ar ražotāju atbildības principu un nodrošinās, ka ieņēmumi par savāktā materiāla pārstrādi paliek depozīta sistēmā kā daļa no sistēmas darbības izmaksu seguma.

Ja tirgotāja tirdzniecības zāles platība nepārsniedz minētos kritērijus, tad tirgotājs ir tiesīgs tirgot dzērienus iepakojumā un drīkst nepieņemt no galapatērētāja izlietoto iepakojumu.

Attēls: depozitapunkts.lv.

Kā redzams no aprites procesa attēla, tirgotājs galvenokārt šajā procesā ir atbildīgs par sekojošo:

Pastāv arī iespēja, kad DIO vienojas ar ražotāju un tirgotāju, ka par atkārtoti lietojamā iepakojuma apsaimniekošanu ražotājs norēķinās tieši ar tirgotāju. Šajā gadījumā depozīta maksu un apsaimniekošanas maksu par atkārtoti lietojamo iepakojumu depozīta ražotājs pārskaita pa tiešo tirgotājam par visu iepriekšējā mēnesī apsaimniekoto un ražotājam nodoto atkārtoti lietojamo iepakojumu.

Vienreiz lietojamā un atkārtoti lietojamā iepakojuma apsaimniekošanas maksu (EUR par iepakojuma vienību) nosaka pats DIO katra iepakojuma katram materiāla veidam, izmaksas diferencējot atbilstoši iepakojuma pieņemšanas veidam (automatizēts vai manuāls) un pieņemtā depozīta iepakojuma daudzumam šādā grupu apjomā:

Apsaimniekošanas maksa ir spēkā divus gadus no DIO lēmuma pieņemšanas brīža. Informāciju par spēkā esošajām depozīta iepakojuma apsaimniekošanas maksām DIO publicē savā tīmekļvietnē.

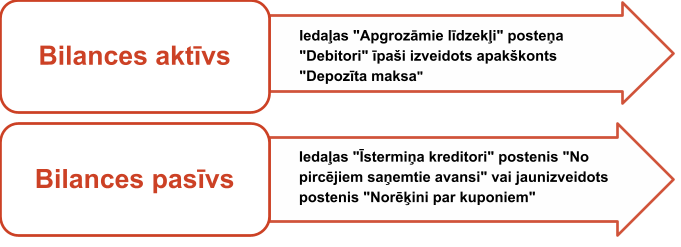

Grāmatvedības konti, ko izmanto bilancē, veicot depozīta sistēmas uzskaiti:

Saņem preci iepakojumā no ražotāja – uzskaita depozīta maksu saskaņā ar attaisnojuma dokumentu:

D Depozīta maksa 50 EUR

K Parādi piegādātājiem 50 EUR

Pārdod preci galalietotājam – saņemta depozīta maksa:

D Nauda 50 EUR

K Depozīta maksa 50 EUR

Pieņem izlietoto iepakojumu:

D Depozīta maksa 40 EUR

K Norēķini par kuponiem vai Nauda 40 EUR

Atmaksā depozīta maksu, kas izsniegta, nododot iepakojumu depozīta sistēmā:

D Norēķini par kuponiem 40 EUR

K Nauda vai Neto apgrozījums 40 EUR

Iepakojums tiek nodots DIO vai ražotājam:

D Debitori 40 (400 gb * 0,10 EUR)

K Depozīta maksa 40 EUR

Tiek aprēķināta apsaimniekošanas maksa:

D Debitori 8,92 EUR (400 gb * 0,0223 EUR)

K Saimnieciskās darbības ieņēmumi 7,37 EUR

K PVN 1,55 EUR

Tirgotāju dalība depozīta sistēmā ir būtiska, jo tieši tirgotājs ir tas, kurš nodrošina depozīta iepakojuma efektīvu apriti, pārdodot produktus depozīta iepakojumā, saņemot depozīta maksu, pieņemot atpakaļ depozīta iepakojumus un izmaksājot iepriekš veiktos depozīta maksājumus galalietotājiem.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu