Теперь уже не столь чуждый для всех термин «депозитная система» постепенно становится неотъемлемой частью повседневной жизни. 1 февраля текущего года начала работать обязательная система депозита многоразовой и одноразовой упаковки напитков как попытка предотвратить загрязнение окружающей среды. Новая депозитная система охватывает всех торговцев напитками и места их продажи, автомобильные заправочные станции, предприятия общественного питания, продающие напитки в бутылках, и др. В данной статье рассмотрим бухгалтерский учет со стороны торговца, которому предписано установить пункт депозитной системы вблизи торговой точки.

В толковании закона термин «депозитная система» означает прием использованной депозитной упаковки напитков у конечного пользователя, сортировку, перевозку, хранение, переработку или подготовку к повторному использованию в соответствии с ее изначальным предназначением, а также планирование и организацию данных действий.

Очень важны условия относительно того, кто обязан устанавливать пункты приема депозитной системы.

Если площадь торгового зала равна или превышает 300 м2 в городах государственного подчинения или 60 м2 на других административных территориях, торговец обязан принимать у конечных пользователей все виды бывшей в употреблении упаковки в торговой точке, на ее территории или вблизи торговой точки, но не дальше 150 м от местонахождения торговой точки, а также заключить договор с оператором депозитной упаковки (ОДУ). ОДУ учрежден в июне 2020 года и объединяет как опытных лидеров рынка балтийского масштаба в отрасли производства напитков, так и местных средних и малых производителей напитков. ОДУ создает современную, централизованную депозитную систему, которая будет работать по принципу ответственности производителей, обеспечивая, чтобы поступления от переработки собранного материала оставались в депозитной системе, частично покрывая издержки на ее работу.

Если площадь торгового зала торгового предприятия не превышает вышеуказанные критерии, предприятие вправе продавать напитки в упаковке и может не принимать использованную упаковку у конечного потребителя.

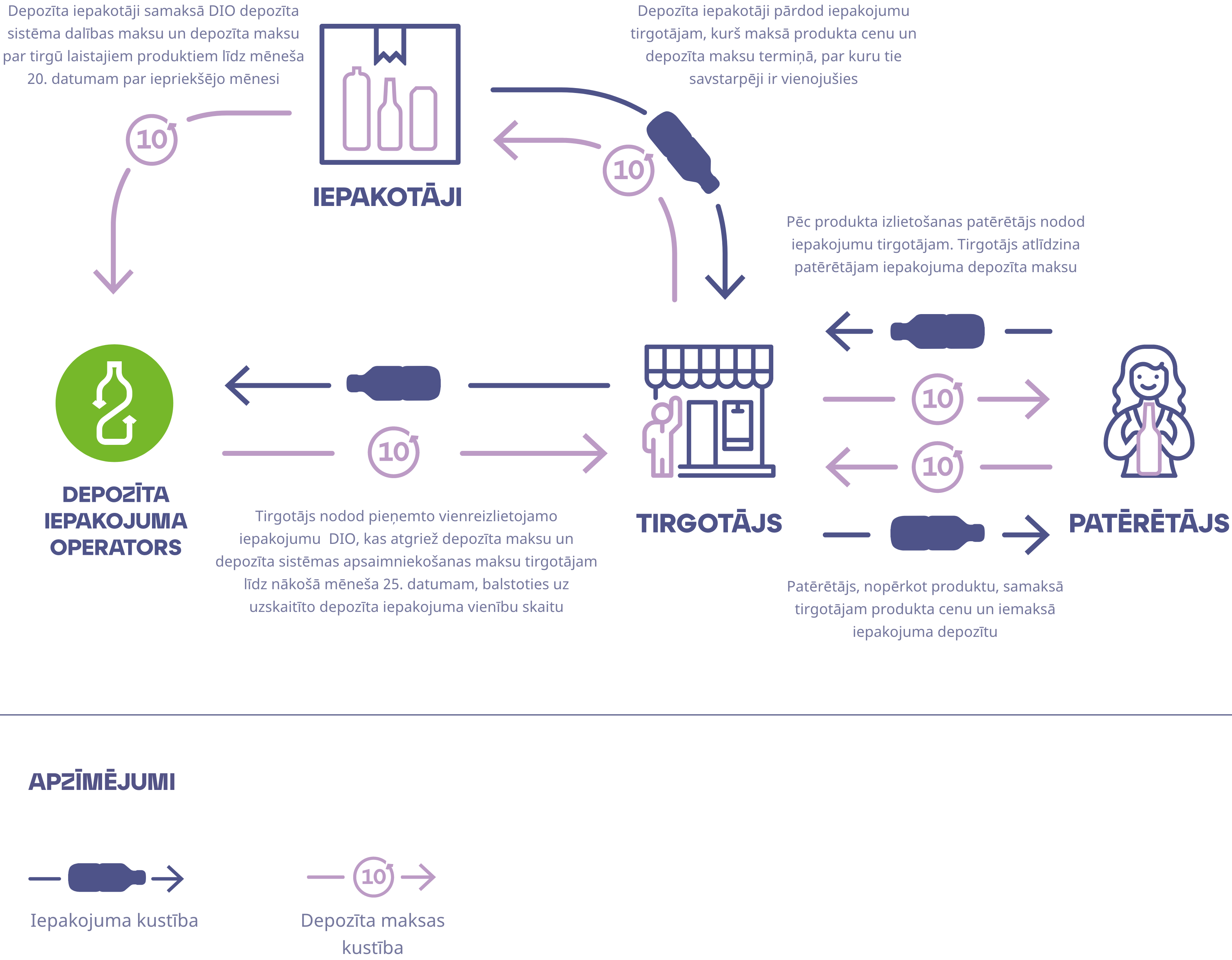

Картина: depozitapunkts.ru.

Как видно на изображении процесса оборота, торговец в данном процессе отвечает в основном за выполнение следующих действий:

У ОДУ также существует возможность договориться с производителем и торговцем, что производитель будет рассчитываться с торговцем за хозяйственное обслуживание многоразовой упаковки напрямую. В таком случае депозитный сбор и плату за хозяйственное обслуживание многоразовой упаковки производитель депозита перечисляет торговцу напрямую за всю многоразовую упаковку, обслуженную и переданную производителю в предыдущем месяце.

Плату за хозяйственное обслуживание одноразовой и многоразовой упаковки (в евро за единицу упаковки) устанавливает ОДУ для каждого вида упаковки каждой упаковки, дифференцируя затраты в зависимости от способа приемки упаковки (автоматического или ручного) и количества принятой депозитной упаковки в следующем объеме групп:

Размер платы за хозяйственное обслуживание действует в течение двух лет с момента принятия решения ОДУ. Информацию о действующих размерах платы за хозяйственное обслуживание депозитной упаковки ОДУ публикует на своей интернет-странице.

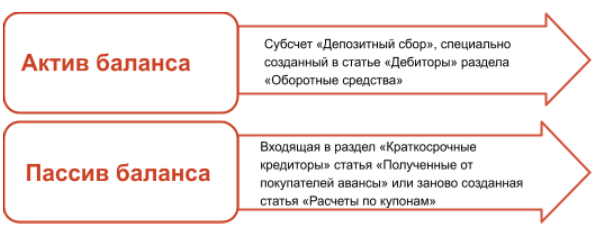

Используемые в балансе счета бухгалтерского учета при ведении учета депозитной системы:

Получает товар в упаковке от производителя – учитывает депозитный сбор согласно оправдательному документу:

D Депозитный сбор 50 евро

K Долги поставщикам 50 евро

Продает товар конечному пользователю – полученный депозитный сбор:

D Деньги 50 евро

K Депозитный сбор 50 евро

Принимает использованную упаковку:

D Депозитный сбор 40 евро

K Расчеты по купонам или Деньги 40 евро

Возвращает депозитный сбор, выданный при сдаче упаковки в депозитную систему:

D Расчеты по купонам 40 евро

K Деньги или Нетто-оборот 40 евро

Упаковка передается ОДУ или производителю

D Дебиторы 40 (400 шт. * 0,10 евро)

K Депозитный сбор 40 евро

Рассчитывается плата за хозяйственное обслуживание:

D Дебиторы 8,92 евро (400 шт. * 0,0223 евро)

K Поступления от хозяйственной деятельности 7,37 евро

K НДС 1,55 евро

Членство торговцев в депозитной системе играет важную роль, ведь именно торговец обеспечивает эффективный оборот депозитной упаковки, продавая продукцию в депозитной упаковке, получая депозитный сбор, принимая возвращенную депозитную упаковку и выплачивая ранее полученный депозитный сбор конечным пользователям.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос