Mūsdienu lielo korporāciju laikmetā biznesa vērtības ķēde, ko parasti veido vairākas darbības jeb funkcijas (piemēram, biznesa stratēģijas izstrāde un ieviešana, izpēte un attīstība, ražošana, mārketings, pārdošana un loģistika), ir sadalīta pa dažādiem grupas uzņēmumiem, kas atrodas dažādās valstīs. Šāds sadalījums izriet gan no biznesa vajadzībām, gan no valsts likumvides prasībām attiecībā uz pastāvīgajām pārstāvniecībām. Tā kā vienā biznesā ir iesaistīti vairāki vienas grupas uzņēmumi, to starpā notiek darījumi, kuros tiek piemērotas transfertcenas un attiecīgi rodas ar tām saistīti nodokļu riski.

Šobrīd visā pasaulē pats aktuālākais jautājums ir, kā godīgi sadalīt grupas kopējo peļņu pa tām valstīm, kur šī grupa darbojas, lai katrai iesaistītajai valstij ir iespēja aplikt tai pienākošo peļņas daļu ar ienākuma nodokli. Tāpēc, pārbaudot transfertcenas, parasti lielākais uzsvars tiek likts uz uzņēmuma gūto peļņu. Turpretī grupas restrukturēšanas dēļ parasti mainās grupā iesaistīto uzņēmumu funkcijas un attiecīgi arī atlīdzība, tātad notiek grupas peļņas pārdale starp uzņēmumiem un arī valstīm, kura mēdz radīt transfertcenu riskus.

Svarīgākie transfertcenu riski grupas restrukturēšanas gadījumā ir šādi:

Attiecīgi, ja uzņēmums ir iesaistīts grupas restrukturēšanas procesā, lai novērtētu iespējamos transfertcenu riskus, jāatbild uz četriem pamatjautājumiem:

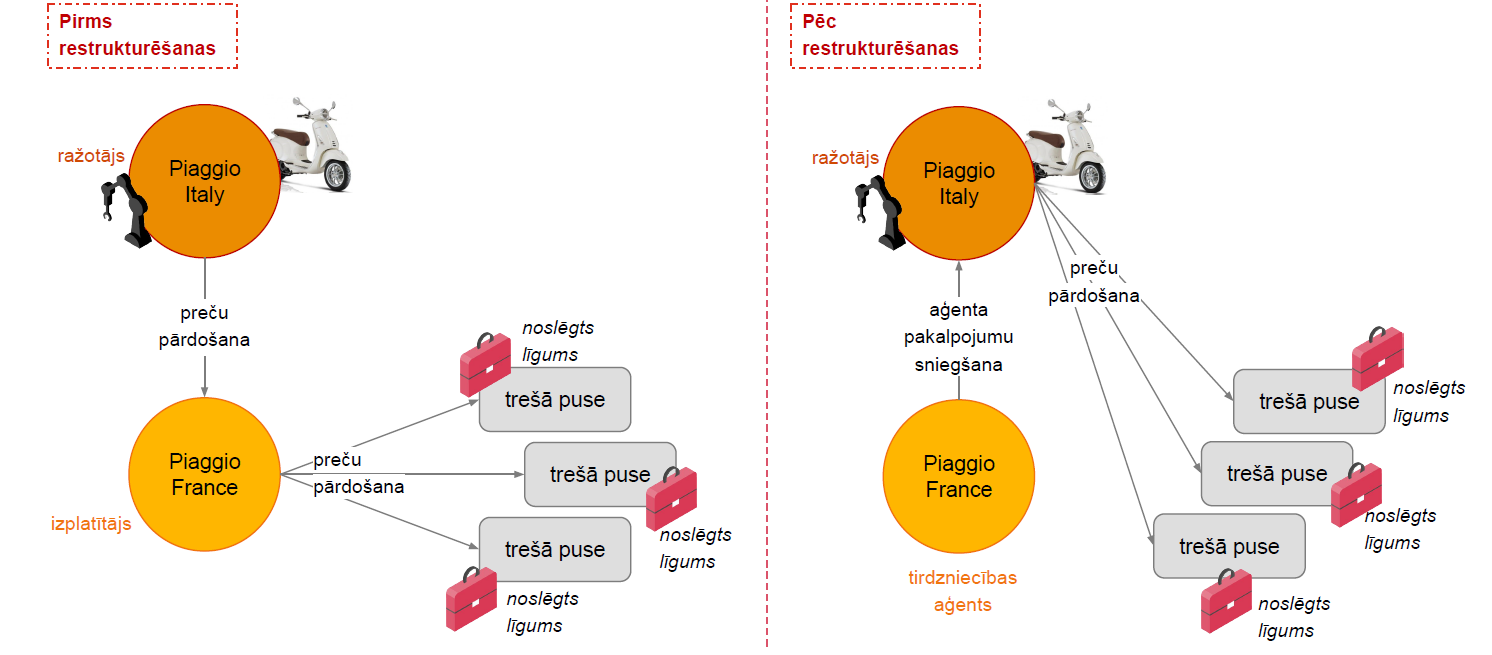

Aplūkosim vienu starptautiskās tiesu prakses piemēru – 2007. gada Piaggio restrukturēšanas lietu, kurā spriedums pasludināts tikai 2020. gadā.

Piaggio ir Itālijas uzņēmumu grupa, kas ražo un tirgo skūterus un motociklus. Francijā tai ir uzņēmums SAS Piaggio France, kurš palīdz grupai izplatīt preces Francijas teritorijā. Līdz 2007. gadam SAS Piaggio France bija oficiālais grupas vairumtirdzniecības pārstāvis Francijā, kura apgrozījums bija 87 miljoni eiro. 2007. gadā grupa nolēma veikt restrukturēšanu, pārveidojot SAS Piaggio France par tirdzniecības aģentu. Līdz 2007. gadam uzņēmums iepirka preces no mātes uzņēmuma Itālijā un pārdeva tālāk nesaistītiem klientiem, paturot sev peļņu no preču pārdošanas atbilstoši vairumtirdzniecības funkcijai. Pārvēršot uzņēmumu par aģentu, grupa pārslēdza pārdošanas līgumus ar Francijas dīleriem uz Itālijas mātes uzņēmumu, savukārt SAS Piaggio France saņēma nelielu atlīdzību par palīdzību pārdošanas organizēšanā. Rezultātā uzņēmuma gada apgrozījums no 87 miljoniem eiro samazinājās līdz 6 miljoniem eiro.

Šī ir diezgan izplatīta situācija, ja grupa vēlas samazināt savu kopējo nodokļu slogu, jo vairumtirgotāju pārvēršana par tirdzniecības aģentiem spēj būtiski samazināt uzņēmuma peļņu un attiecīgi maksājamo nodokli. Lai gan grupām nav aizliegts to darīt, jāatceras transfertcenu riska izvērtēšanas četri būtiskie jautājumi.

Tātad pirmais nodokļu administrācijas jautājums, veicot restrukturēšanas nodokļu pārbaudi, būtu – kas ir faktiski mainījies? Lai tik būtiski samazinātu uzņēmuma atlīdzību, tiešām jābūt izmaiņām uzņēmuma un tā darbinieku skaitā un arī funkcijās. Ja būtiskas izmaiņas uzņēmuma darbībā netiks konstatētas, tad nodokļu administrācija viegli apstrīdēs jauno atlīdzības aprēķināšanas kārtību un veiks uzrēķinu par negūto peļņu.

SAS Piaggio France gadījumā Francijas nodokļu administrācija konstatēja izmaiņas, taču izvirzīja citus jautājumus – vai restrukturēšanas rezultātā tika pārnestas funkcijas, riski, aktīvi un vai par to pārnešanu būtu jāsaņem atlīdzība? Piaggio Francijas un Itālijas uzņēmumu sadarbības izmaiņu rezultātā visi sadarbības līgumi ar SAS Piaggio France klientiem tika pārslēgti uz grupas Itālijas uzņēmumu. Tātad Francijas nodokļu administrācija konstatēja, ka restrukturēšanas rezultātā SAS Piaggio France nodeva ne tikai vairumtirdzniecības funkciju, bet arī nemateriālo aktīvu – klientu bāzi – un ar to saistīto iespējamo peļņu saistītajam Itālijas uzņēmumam, nesaņemot par to atlīdzību. Rezultātā Francijas nodokļu administrācija aprēķināja SAS Piaggio France nesaņemto ienākumu gandrīz 8 miljonu eiro apmērā.

Pirmkārt, jāpievērš uzmanība tam, vai restrukturēšanas rezultātā uzņēmumam samazināsies peļņa. Šāda situācija gandrīz vienmēr novedīs pie secinājuma, ka uzņēmumam bija jāsaņem papildu atlīdzība par restrukturēšanas rezultātā pārnestajām funkcijām, riskiem vai aktīviem. Funkcijas, riska vai nemateriālā aktīva tirgus vērtību var aprēķināt, vēršoties pie attiecīgiem vērtēšanas speciālistiem, kuri spēj noteikt atlīdzību, balstoties uz iepriekšējo gadu finanšu rezultātiem un uzņēmuma prognozēm par turpmāko šī uzņēmējdarbības virziena attīstību.

Otrkārt, ja uzņēmums plāno piedalīties grupas īstenotajā restrukturēšanā, noteikti jāpainteresējas, vai grupa ir veikusi padziļinātu transfertcenu analīzi, kas ļaus samazināt iespējamos nodokļu riskus. Ja šie riski ir būtiski, tad plānoto reorganizāciju ieteicams saskaņot ar VID pirms tās īstenošanas.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu