В современную эпоху крупных корпораций цепочка коммерческой ценности, которую обычно образует ряд действий, или функций (например, разработка и внедрение бизнес-стратегии, исследования и разработки, производство, маркетинг, продажи и логистика), как правило, распределена по нескольким предприятиям группы, расположенным в разных странах. Такое распределение обусловлено как потребностями бизнеса, так и требованиями законодательства страны, регулирующими постоянные представительства. Поскольку в одном бизнесе участвует несколько предприятий одной группы, между ними заключаются сделки, в которых применяется трансфертное ценообразование, и, соответственно, возникают связанные с этим налоговые риски.

Самым актуальным вопросом в мире на данный момент является следующий: как честно распределить общую прибыль группы по странам, в которых данная группа работает, чтобы каждое вовлеченное государство имело возможность обложить полагающуюся ему часть прибыли подоходным налогом? Поэтому при проверке трансфертного ценообразования обычно самое большое внимание уделяется полученной предприятием прибыли. В то же время вследствие реструктуризации группы, как правило, происходит изменение функций входящих в группу предприятий и, соответственно, размера вознаграждения, т.е. происходит передел прибыли группы между предприятиями и странами, который может создавать риски трансфертного ценообразования.

Важнейшими рисками трансфертного ценообразования в случае реструктуризации группы являются следующие:

Соответственно, если предприятие вовлечено в процесс реструктуризации группы, для оценки возможных рисков трансфертного ценообразования необходимо ответить на четыре основных вопроса:

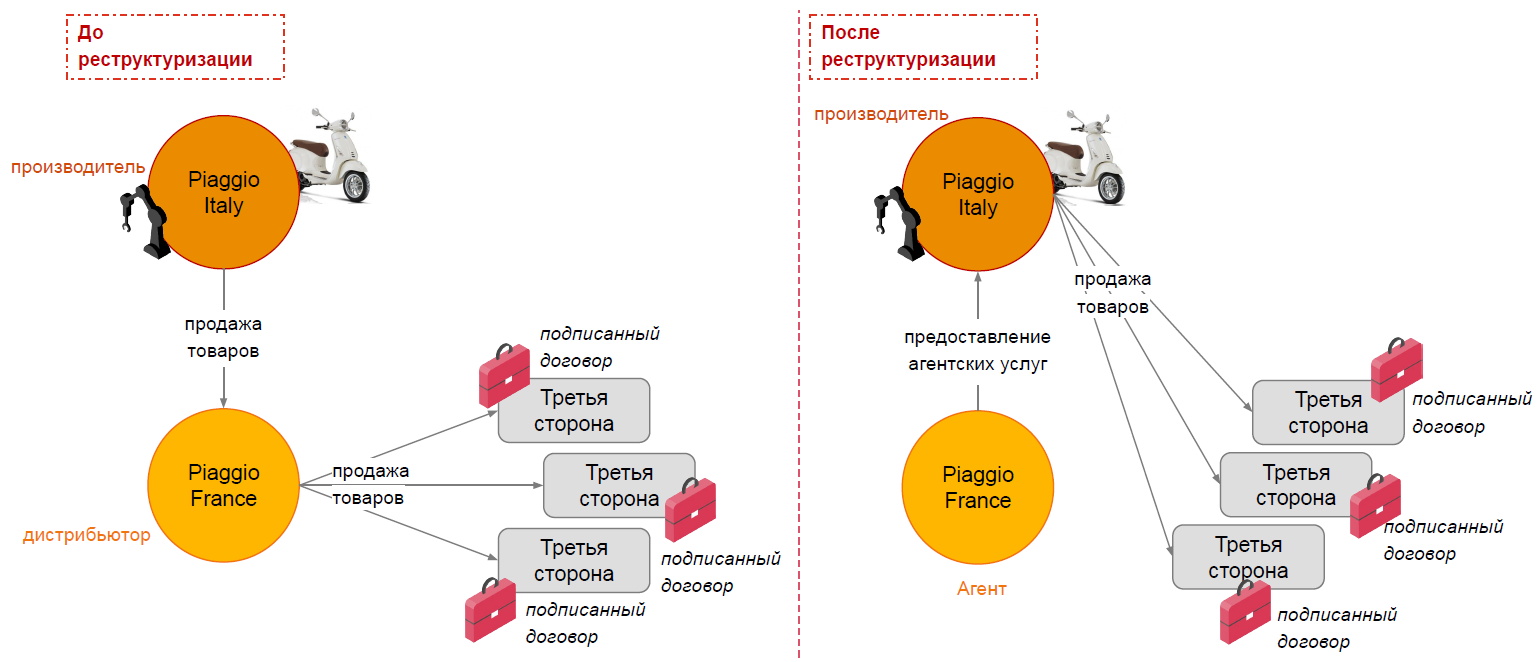

Рассмотрим один пример из международной судебной практики – дело о реструктуризации Piaggio 2007 года, решение по которому было объявлено только в 2020 году.

Piaggio – итальянская группа предприятий, которая занимается производством и продажей скутеров и мотоциклов. Во Франции ей принадлежит предприятие SAS Piaggio France, которое помогает группе распространять товары на территории Франции. До 2007 года SAS Piaggio France было официальным оптовым представителем группы во Франции с оборотом 87 млн евро. В 2007 году группа решилась на реструктуризацию, преобразовав SAS Piaggio France в торгового агента. До 2007 года предприятие закупало товары у материнского предприятия в Италии и перепродавало их независимым клиентам, оставляя себе прибыль от продажи товаров в соответствии с функцией оптовой торговли. После преобразования предприятия в агента группа перезаключила договоры купли-продажи с французскими дилерами и итальянским материнским предприятием, в свою очередь, SAS Piaggio France получало небольшое вознаграждение за помощь в организации продаж. В результате оборот предприятия снизился с 87 млн евро до 6 млн евро в год.

Это довольно распространенная ситуация, когда группа желает уменьшить свое общее налоговое бремя, поскольку преобразование оптовых торговцев в торговых агентов может существенно сократить прибыль предприятия и, соответственно, уплачиваемый налог. Несмотря на то что группам подобное не запрещено, необходимо помнить о четырех важных вопросах для оценки риска трансфертного ценообразования.

Итак, первым вопросом налоговой администрации в ходе налоговой проверки процесса реструктуризации будет следующий: что фактически изменилось? Столь значительное уменьшение размера вознаграждения действительно должно быть оправдано изменением функций предприятия и количества его работников. Если существенные изменения в деятельности предприятия не будут обнаружены, то налоговая администрация легко оспорит новый подход к расчету вознаграждения и произведет начет упущенной прибыли.

В случае SAS Piaggio France французская налоговая администрация обнаружила изменения, но задала другие вопросы: произошел ли в результате реструктуризации перенос функций, рисков, активов? предусматривалось ли вознаграждение за их перенос? В результате изменения условий сотрудничества французского и итальянского предприятий Piaggio все договоры о сотрудничестве с клиентами SAS Piaggio France были перезаключены на имя итальянского предприятия группы. Таким образом, французская налоговая администрация обнаружила, что в результате реструктуризации SAS Piaggio France передало не только функцию оптовой торговли, но и нематериальный актив – клиентскую базу и связанную с этим возможную прибыль – связанному итальянскому предприятию, не получив за это вознаграждение. В итоге французская налоговая администрация начислила SAS Piaggio France упущенный доход в размере почти 8 млн евро.

Во-первых, необходимо обратить внимание на то, уменьшится ли прибыль предприятия в результате реструктуризации. Такая ситуация почти всегда приведет к заключению, что предприятию нужно было получить дополнительное вознаграждение за перенесенные в результате реструктуризации функции, риски или активы. Рыночную стоимость функции, риска или нематериального актива можно рассчитать, обратившись к соответствующим специалистам по оценке, которые могут определить размер вознаграждения на основании финансовых результатов прошлых лет и прогнозов предприятия о дальнейшем развитии данного направления предпринимательской деятельности.

Во-вторых, если предприятие планирует участвовать в осуществляемой группой реструктуризации, обязательно следует поинтересоваться, провела ли группа углубленный анализ трансфертного ценообразования, что позволит сократить потенциальные налоговые риски. Если данные риски существенны, планируемую реорганизацию рекомендуется согласовать с СГД до ее проведения.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос