Šā gada oktobrī VID ir publicējis uzziņu1 par UIN un IIN piemērošanu dividendēm, ko izmaksā no peļņas, kuru veido ieņēmumi no meitas uzņēmuma pārdošanas. Šī uzziņa novērš neskaidrības par iespējamām nodokļu sekām.

Situācijas apraksts

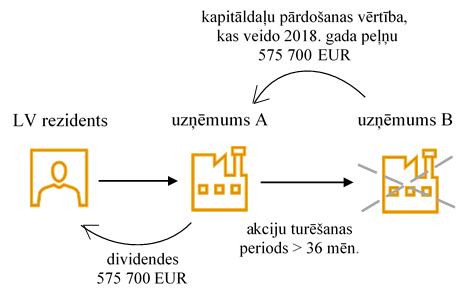

Uzņēmumam A vairāk nekā 36 mēnešus bija līdzdalība uzņēmumā B. 2018. gadā uzņēmums A pārdeva uzņēmumu B, gūstot ieņēmumus, kas veidoja 2018. gada peļņu, kuru uzņēmums A 2019. gadā izmaksāja dividendēs savam vienīgajam dalībniekam (fiziskai personai – Latvijas rezidentam):

Aplūkosim VID viedokli par UIN sekām uzņēmumam A, izmaksājot dividendes no 2018. gadā gūtās peļņas, un par IIN sekām dividenžu saņēmējam.

UIN piemērošana

Saskaņā ar UIN likuma 13. panta pirmo daļu uzņēmums ir tiesīgs samazināt taksācijas periodā ar nodokli apliekamajā bāzē iekļauto dividenžu apmēru tādā apjomā, kādā tas taksācijas gadā guvis ienākumu no tādu tiešās līdzdalības akciju atsavināšanas, kuru turēšanas periods atsavināšanas brīdī ir vismaz 36 mēneši.

Tā kā UIN likuma izpratnē akcija ir arī kapitāla daļa un uzņēmuma B kapitāla daļu turēšanas periods atsavināšanas brīdī bija vairāk nekā 36 mēneši, uzņēmums A ir tiesīgs piemērot UIN likuma 13. panta pirmajā daļā paredzēto atvieglojumu, proti, samazināt ar nodokli apliekamajā bāzē iekļautās dividendes par ienākumu no uzņēmuma B kapitāla daļu pārdošanas.

Šis atvieglojums jāpiemēro un jāatspoguļo UIN deklarācijā mēnesī, kurā aprēķinātas dividendes. Uzziņā aplūkotajā situācijā uzņēmumam ar nodokli apliekamā bāze no dividendēm veidojas 2019. gada septembrī, tātad atvieglojumu uzņēmums var piemērot, aizpildot UIN deklarāciju par 2019. gada septembri.

IIN piemērošana

Tā kā aprēķinātajām dividendēm ir piemērots UIN likuma 13. panta pirmajā daļā paredzētais atvieglojums, saskaņā ar MK noteikumu Nr. 899 “Likuma “Par iedzīvotāju ienākuma nodokli” normu piemērošanas kārtība” 35.3 punktu dividendēm nepiemēro IIN likuma 9. panta pirmās daļas 2.1 punktā paredzēto atbrīvojumu no IIN. Līdz ar to dividendēm jāpiemēro nodokļa 20% likme atbilstoši IIN likuma 15. panta piektajai daļai.

_______________________________