В октябре этого года СГД опубликовала справку1 о применении ПНП и ПНН к дивидендам, выплаченным из прибыли, которую образуют доходы от продажи дочернего предприятия. Эта справка устраняет неясности о возможных налоговых последствиях.

Описание ситуации

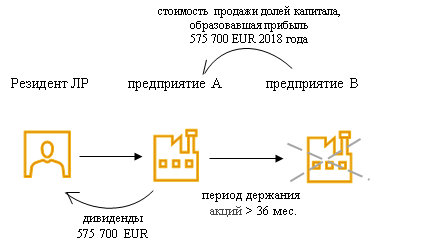

Предприятие А являлось соучастником предприятия В более 36 месяцев. В 2018 году предприятие А продало предприятие В, получив доход, образовавший прибыль 2018 года, которую предприятие А в 2019 году выплатило в качестве дивидендов своему единственному участнику (физическому лицу – резиденту Латвии).

Рассмотрим точку зрения СГД о влиянии ПНП для предприятия А при выплате дивидендов из прибыли, полученной в 2018 году, и влиянии ПНН на получателя дивидендов.

Применение ПНП

Согласно части первой статьи 13 закона о ПНП предприятие имеет право уменьшить размер дивидендов, включенных в облагаемую налогом базу за таксационный период, в таком объёме, в каком оно в таксационный год получило доход от отчуждения акций непосредственного соучастия, период держания которых на момент отчуждения составил по меньшей мере 36 месяцев. Так как в толковании закона о ПНП акцией является также доля капитала и на момент отчуждения период держания долей капитала предприятия В превышал 36 месяцев, предприятие А имеет право применить льготу, предусмотренную в части первой статьи 13 закона о ПНП, а именно, уменьшить дивиденды, включенные в облагаемую налогом базу, на доход от продажи долей капитала предприятия В.

Эту льготу следует применить и отобразить в декларации ПНП за месяц, в котором начислены дивиденды. В рассмотренной в справке ситуации для предприятия облагаемая налогом база от дивидендов создалась в сентябре 2019 года, таким образом льготу предприятие А имеет право применить, заполняя декларацию ПНП за сентябрь 2019 года.

Применение ПНН

Так как к начисленным дивидендам применена льгота, предусмотренная частью первой статьи 13 закона о ПНП, то согласно пункту 353 Правил КМ № 899 «Порядок применения норм закона «О подоходном налоге с населения»» к дивидендам не применяют освобождение, предусмотренное в пункте 21 части первой статьи 9 закона о ПНН. Таким образом к дивидендам следует применить ставку 20% в соответствии с частью пятой статьи 15 закона о ПНН.