Jau iepriekš rakstījām, ka pastāv būtiskas atšķirības, aprēķinot pārskata gadā ar saistītām personām veikto darījumu vērtības kopsummu, kas uzrādāma uzņēmumu ienākuma nodokļa (UIN) deklarācijas 6.5.1. rindā, un kontrolēto darījumu summu, ko ņem vērā, lai noteiktu, vai nodokļu maksātājam (NM) rodas pienākums sagatavot un iesniegt nodokļu administrācijai transfertcenu (TC) dokumentāciju.

Līdz šim nebija saprotams, kā izpildāms NM pienākums uzrādīt vērtības kopsummu UIN deklarācijas 6.5.1. rindā un – vēl jo vairāk – kā nodokļu administrācija šo informāciju praktiski varēja izmantot.

Iespējams, šī iemesla dēļ ir ieviestas jaunas prasības saistīto personu darījumu vērtības kopsummas uzrādīšanai UIN deklarācijā, kas varētu sniegt būtisku atbalstu nodokļu administrācijai, izvērtējot NM pienākumu sagatavot un iesniegt TC dokumentāciju vai nepieciešamību NM uzsākt kādu nodokļu kontroles pasākumu.

Iepriekšējās prasības

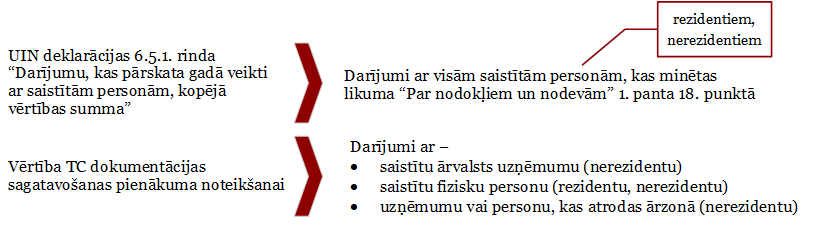

Nosakot UIN deklarācijas 6.5.1. rindā uzrādāmo darījumu vērtības kopsummu1 un kontrolēto darījumu summu, kas jāņem vērā, nosakot TC dokumentācijas sagatavošanas pienākumu, bija būtiska atšķirība attiecībā uz to, ar kurām saistītām personām veiktie darījumi NM katrā gadījumā jāsummē:

Tā rezultātā varēja tikt aprēķinātas divas pilnīgi atšķirīgas summas. Tādējādi, kā minēts iepriekš, nebija saprotams, kā izpildāms NM pienākums UIN deklarācijas 6.5.1. rindā uzrādīt pārskata gadā ar saistītām personām veikto darījumu vērtības kopsummu.

Pašreizējās prasības

Visticamāk, ņemot vērā minēto, nodokļu administrācija ir gājusi soli uz priekšu un ar

2021. gada 1. decembri tās uzturētajā Elektroniskās deklarēšanas sistēmā pieejamā dokumenta “Uzņēmumu ienākuma nodokļa deklarācija” pārskata gada pēdējā taksācijas perioda deklarācijas elektroniskajā formātā ir ieviestas šādas izmaiņas:

Tomēr jānorāda, ka arī šis UIN deklarācijas jauninājums nesniegs nodokļu administrācijai būtisku atbalstu, izvērtējot NM pienākumu sagatavot un iesniegt TC dokumentāciju, jo pastāv zināmas neatbilstības, piemēram, attiecībā uz darījumiem ar saistītām fiziskām personām, kuras var būt gan rezidenti, gan nerezidenti.

Ikdienā esam novērojuši, ka NM dažkārt piemirst par pienākumu UIN deklarācijā uzrādīt kontrolēto darījumu vērtības kopsummu. Tomēr iesakām to izdarīt, jo tas var kalpot kā papildu rīks, lai NM parādītu, ka ir pārbaudījis TC atbilstību. Atgādinām arī, ka UIN deklarācija ir atvērta TC labošanai piecus gadus.

_____________________

1 Visu ar saistītām personām veikto darījumu kopsumma, piemēram, preču pārdošanas darījumi (gūtie ienākumi) summēti ar saņemto pakalpojumu (veiktie izdevumi) un finansēšanas darījumiem (saņemts aizdevums un samaksāti procentu maksājumi).

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu