Ранее мы уже писали о том, что существуют значительные различия при расчете общей суммы стоимости сделок, заключенных в отчетном году со связанными лицами, которая указывается в строке 6.5.1 декларации подоходного налога с предприятий (ПНП), и суммы контролируемых сделок, которая учитывается, чтобы определить, возникает ли у налогоплательщика (НП) обязанность подготовить и передать налоговой администрации документацию трансфертного ценообразования (ТЦ).

До сих пор было непонятно, как исполняется обязанность НП указать общую сумму стоимости в строке 6.5.1 декларации ПНП, в особенности – как налоговая администрация могла использовать данную информацию на практике.

Возможно, именно по этой причине введены новые требования к отражению общей суммы стоимости сделок со связанными лицами в декларации ПНП, что может оказаться существенным подспорьем для налоговой администрации при оценке обязанности НП подготовить и подать налоговую документацию ТЦ или необходимости для НП начать какое-либо мероприятие налогового контроля.

Прежние требования

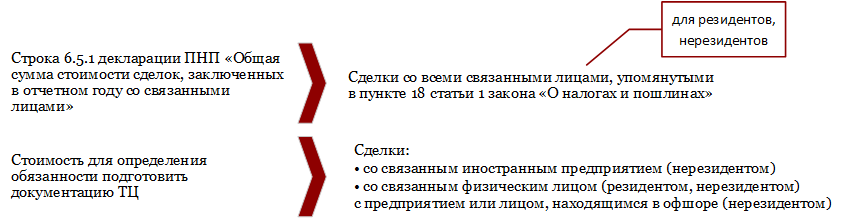

При определении общей суммы стоимости сделок, отражаемых в строке 6.5.1 декларации ПНП1, и суммы контролируемых сделок, которую необходимо учитывать при определении обязанности подготовки документации ТЦ, возникало существенное различие касательно того, сделки с какими связанными лицами НП необходимо суммировать в каждом случае:

В результате можно было подсчитать две совершенно разные суммы. Таким образом, как уже упоминалось, было непонятно, как следует исполнять обязанность НП отражать в строке 6.5.1 декларации ПНП общую сумму стоимости сделок, заключенных со связанными лицами в отчетном году.

Действующие требования

Скорее всего, с учетом вышеизложенного налоговая администрация сделала шаг вперед и с 1 декабря 2021 года внесла в документ декларации за последний период таксации отчетного года в электронной форме «Декларация подоходного налога с предприятий», размещенный в поддерживаемой ею Системе электронного декларирования, следующие изменения:

В повседневной деятельности мы заметили, что НП иногда забывают об обязанности указать в декларации ПНП общую сумму стоимости контролируемых сделок. Однако советуем делать это, поскольку она может послужить дополнительным инструментом, показывающим НП, что проверка соответствия ТЦ выполнена. Напоминаем также, что декларация ПНП остается открытой для исправления ТЦ в течение пяти лет.Однако следует отметить, что и это нововведение в декларации ПНП не обеспечит налоговой администрации существенное подспорье при оценке обязанности НП подготовить и подать документацию ТЦ, поскольку существуют известные несоответствия, например, касательно сделок со связанными физическими лицами, которые могут быть как резидентами, так и нерезидентами.

_________________________

1 Общая сумма всех сделок, заключенных со связанными лицами, например сделки продажи товаров (полученные доходы), суммированные со сделками полученных услуг (оплаченные расходы) и сделками финансирования (получен заем и уплачены проценты).

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос