Šajā rakstā – par hibrīdneatbilstībām, kā tās atpazīt un daži praktiski aspekti.

Hibrīdneatbilstības nosaka saskaņā ar Uzņēmumu ienākuma nodokļa likuma 7.1 pantu, kas ieviests, pamatojoties uz ATAD I & II direktīvām (Padomes Direktīva (ES) 2016/1164, Padomes Direktīva (ES) 2017/952).

Hibrīdneatbilstības ir atšķirības nodokļu uzlikšanā uzņēmumam vai instrumentam saskaņā ar divu vai vairāk valstu likumiem. Ja konstatēta neatbilstība, to atkarībā no situācijas novērš, neļaujot summu atskaitīt vai iekļaujot to apliekamajā ienākumā. Hibrīdneatbilstību normu mērķis ir novērst to, ka uzņēmumi izmanto valstu likumvides atšķirības, lai izvairītos no ienākuma nodokļa maksāšanas vai saņemtu nodokļu konvencijas priekšrocības.

Pirmais veids ir atskaitījumi vai neiekļaušanas maksājumi, kas atskaitāmi saskaņā ar maksātāja valsts noteikumiem un nav iekļauti maksātāja parastajos ienākumos. Šāda neatbilstība parasti rodas, ja maksājumu vai tā daļu uzskata par atskaitāmu nodokļa vajadzībām vienā valstī un neiekļauj otras valsts nodokļa bāzē.

Otrais veids ir dubultas atskaitīšanas maksājumi, kas rada divus atskaitījumus par vienu un to pašu maksājumu divās valstīs (piemēram, nolietojumu no ārvalsts uzņēmuma iznomātām iekārtām aprēķina gan nomnieka valstī, gan iznomātāja valstī).

Trešais veids ir netiešie atskaitījumi vai neiekļaušanas maksājumi, kas atskaitāmi saskaņā ar maksātāja valsts noteikumiem un ko maksājuma saņēmējs ieskaita kā atskaitījumu saskaņā ar hibrīdneatbilstību.

1. piemērs

Nīderlandē reģistrēts uzņēmums izsniedz aizdevumu saistītam uzņēmumam, kas reģistrēts Latvijā. Procentu maksājumi par aizdevumu ir noteikti kā daļa no peļņas (profit participating loan). Latvijas uzņēmums 2021. gadā veic procentu maksājumu, pamatojoties uz savā 2020. gada pārskatā uzrādīto peļņu. Latvijas uzņēmums šo maksājumu uzskata par procentiem un atbilstoši atspoguļo savā grāmatvedībā. Turpretī Nīderlandes uzņēmums saskaņā ar Nīderlandes likumvidi uzskata saņemto maksājumu par dividendi un neiekļauj to savā apliekamajā ienākumā.

Šāds darījums var radīt hibrīdneatbilstību, jo Nīderlandes uzņēmums uztver Latvijas uzņēmuma veikto maksājumu kā dividenžu maksājumu un tādējādi neapliekamu, kamēr Latvijas uzņēmums to uztver kā procentu maksājumu un tādējādi atskaitāmu. Veidojas strukturēts pasākums, kura rezultāts ir atskaitījums bez iekļaušanas, un tas būtu apsverams no hibrīdneatbilstību viedokļa.

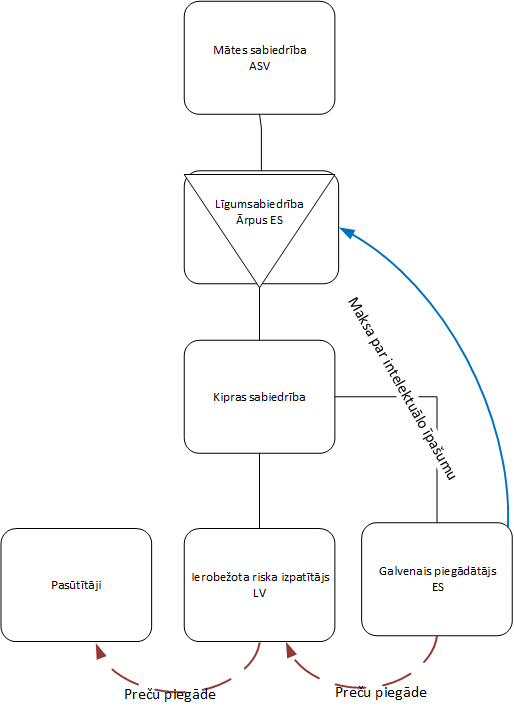

2. piemērs

Hibrīdneatbilstību normas var attiekties arī uz ierobežota riska izplatītāju struktūrām.

Izplatītājs maksā par preču piegādi galvenajam piegādātājam pilnu atlīdzību, kas ietver arī intelektuālā īpašuma izmantošanas elementu. Galvenais piegādātājs to tālāk maksā līgumsabiedrībai, kas reģistrēta ārpus ES (Bermudu salās).

Šajā situācijā Latvijas izplatītājs būs spiests iekļaut intelektuālā īpašuma atlīdzību savā apliekamajā bāzē, lai novērstu hibrīdneatbilstību. Šo pienākumu Latvijas izplatītājs var novērst, iegūstot pierādījumus, ka galvenais piegādātājs (ES uzņēmums) hibrīdneatbilstību ir jau novērsis.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu