В данной статье – о гибридных несоответствиях, о том, как их распознать, а также о некоторых практических аспектах.

Наличие гибридных несоответствий определяется согласно статье 71 закона «О подоходном налоге с предприятий», включенной в закон на основании директив ATAD I & II (Директива Совета (ЕС) № 2016/1164, Директива Совета (ЕС) № 2017/952).

Гибридными несоответствиями являются различия в налогообложении предприятия или инструмента согласно законодательству двух или более стран. В случае обнаружения несоответствие в зависимости от ситуации устраняют, не позволяя вычитать сумму из налоговой базы или включая ее в облагаемый доход. Цель норм, регулирующих гибридные несоответствия, – предотвратить использование предприятиями различий в законодательстве разных стран, чтобы избежать уплаты подоходного налога или воспользоваться преимуществами налоговой конвенции.

Первый вид – уменьшающие налоговую базу или не включаемые платежи, которые вычитаются согласно правилам страны плательщика и не включаются в обычные доходы плательщика. Такого рода несоответствие, как правило, возникает, если платеж полностью или частично считается вычетом для нужд налогообложения в одной стране и не включается в декларацию о доходах другой страны.

Второй вид – платежи с двойным вычетом, создающие два вычета за один и тот же платеж в двух странах (например, если оборудование арендуется у предприятия в другой стране и износ рассчитывается как в стране арендатора, так и в стране арендодателя).

Третий вид – косвенные вычеты или не включаемые платежи, которые вычитаются согласно правилам страны плательщика и которые получатель платежа учитывает как вычет согласно гибридному несоответствию.

1-й пример

Предприятие, зарегистрированное в Нидерландах, выдает заем связанному предприятию, зарегистрированному в Латвии. Платежи процентов по займу определены в виде доли прибыли (profit participating loan). Латвийское предприятие в 2021 году выполняет платеж процентов на основании прибыли, указанной в его отчете за 2020 год. Латвийское предприятие считает данный платеж процентами и соответствующим образом отражает его в своем бухгалтерском учете. В то же время нидерландское предприятие согласно законодательству своей страны считает полученный платеж дивидендами и не включает его в свой облагаемый доход.

Такая сделка может повлечь за собой гибридное несоответствие, поскольку нидерландское предприятие воспринимает выполненный латвийским предприятием платеж как выплату дивидендов, которая, соответственно, не облагается налогом, в то же время латвийское предприятие воспринимает его как платеж процентов, уменьшающий налоговую базу. Образуется структурированное мероприятие, результатом которого является вычет без включения, что необходимо рассматривать с точки зрения гибридных несоответствий.

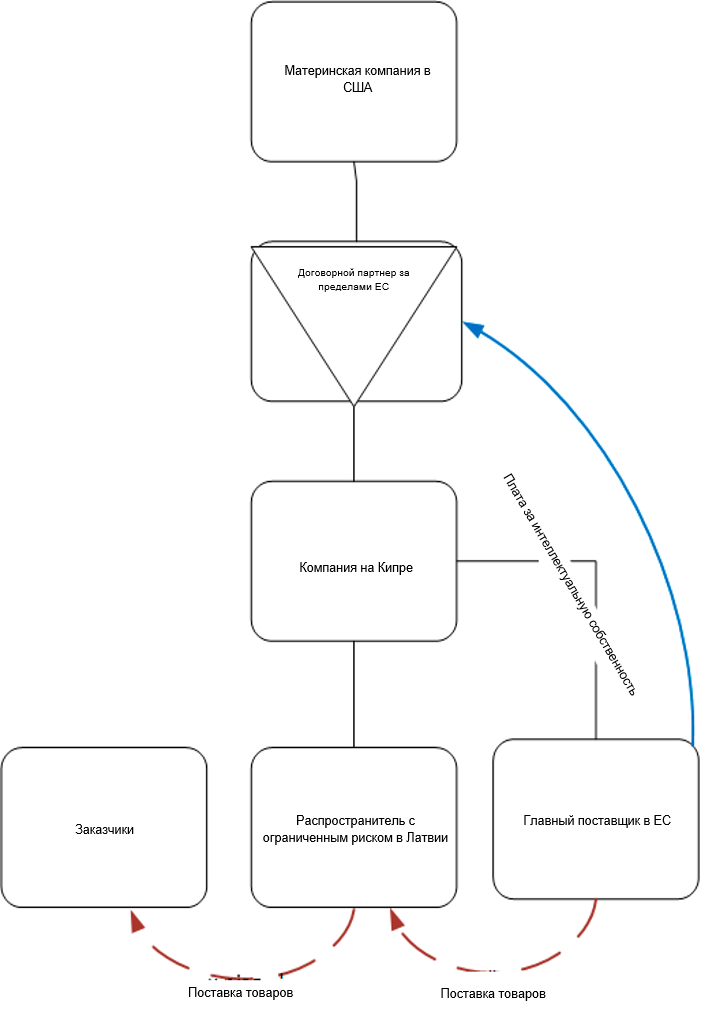

2-й пример

Нормы о гибридных несоответствиях также могут относиться к структурам распространителей с ограниченным риском.

Распространитель уплачивает главному поставщику вознаграждение за доставку товаров в полном объеме, которое также включает в себя элемент использования интеллектуальной собственности. Главный поставщик затем уплачивает его договорному партнеру, зарегистрированному за пределами ЕС (на Бермудских островах).

В такой ситуации латвийский распространитель будет вынужден включить вознаграждение за интеллектуальную собственность в свою облагаемую базу, чтобы устранить гибридное несоответствие. Латвийский распространитель может снять с себя эту обязанность, получив доказательства того, что главный поставщик (предприятие, зарегистрированное в ЕС) уже устранил гибридное несоответствие.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос