Noslēdzot mūsu Īsziņu tēmu “Vienota pieeja digitālās ekonomikas nodokļu izaicinājumu risināšanai,” šajā rakstā – sīkāk par ESAO jaunumiem attiecībā uz starptautisko nodokļu regulējumu Otrajā pīlārā.

Pamatinformācija

Saistībā ar Ekonomikas digitalizācijas nodokļu izaicinājumu Darba programmu ESAO ir publicējusi sabiedriskās apspriešanas dokumentu par Otro pīlāru (sauktu arī par “GloBE” priekšlikumu), kurā aicināts izstrādāt saskaņotus noteikumus, lai risinātu pašreizējos riskus, ko rada struktūras, kas ļauj daudznacionāliem uzņēmumiem novirzīt savu peļņu uz zemu nodokļu vai beznodokļu valstīm vai teritorijām. Otro pīlāru var uzskatīt par minimālās nodokļa likmes ieviešanas pamatu.

ESAO priekšlikumi

Lai regulētu pārējos gadījumus, kuros daudznacionāls uzņēmums novirza savu peļņu uz zemu nodokļu vai beznodokļu valstīm, ESAO ierosina četrus savstarpēji saskaņojamus noteikumus. Tie paredz minimālo efektīvo (faktisko) nodokļa likmi, kas jāmaksā katram daudznacionālam uzņēmumam, neņemot vērā nodokļu regulējumu un priekšrocības, ko nodrošina valstis, kurās uzņēmums darbojas. Šie četri noteikumi ir šādi:

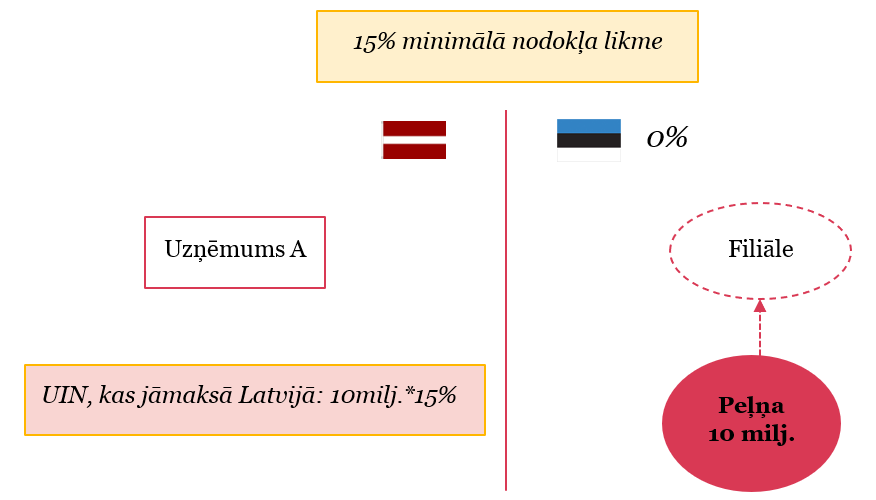

“Ienākumu iekļaušanas” noteikums apliktu ar nodokli ārvalsts filiāles vai kontrolēta uzņēmuma ienākumus, ja tiem piemērotā efektīvā likme būtu zemāka par minimālo likmi, piemēram:

Uzņēmuma A filiāle darbojas Igaunijā. Saskaņā ar Igaunijas likumiem, ja filiāle nesadala peļņu, tad uzņēmumu ienākuma nodoklis (“UIN”) nav jāmaksā. Šādā gadījumā, piemērojot ienākumu iekļaušanas noteikumu, uzņēmumam A būs jāmaksā UIN Latvijā no Igaunijā gūtajiem ienākumiem, piemērojot plānoto minimālo likmi. Lai gan ESAO vēl nav ierosinājusi minimālo likmi, visos Otrajā pīlārā iekļautajos piemēros ir norādīta minimālā 15% likme.

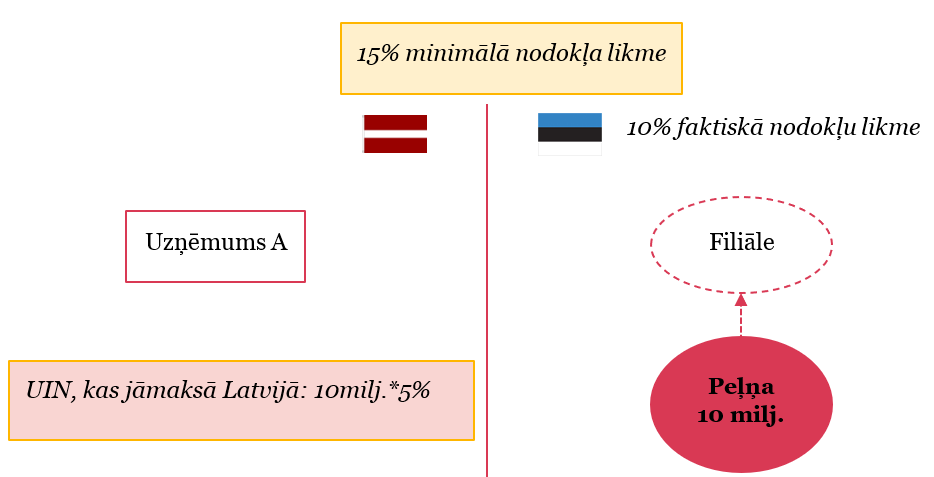

“Pārejas (aizstāšanas)” noteikums ieviešams nodokļu konvencijās, lai atļautu rezidences valstij pāriet no atbrīvojuma uz kredīta metodi, ja peļņai, kas attiecināma uz pastāvīgo pārstāvniecību (“PP”) vai iegūta no nekustamā īpašuma, kurš neietilpst šajā PP, piemēro efektīvo likmi, kas zemāka par minimālo likmi, piemēram:

Ja filiāles valsts ir aplikusi ienākumus ar 10% efektīvo nodokļa likmi, kas zemāka par minimālo 15% likmi, tad spēkā esošās UIN likuma normas, kas atļauj PP peļņu neiekļaut Latvijas uzņēmuma apliekamajā bāzē, netiek ņemtas vērā, un atbrīvojumu aizstāj kredīta metode. Līdz ar to uzņēmumam A Latvijā jāmaksā starpība starp minimālo likmi un Igaunijā samaksāto UIN likmi (t.i., 15% – 10% = 5% UIN, kas jāmaksā Latvijā no ienākumiem, ko uzņēmums A guvis Igaunijā).

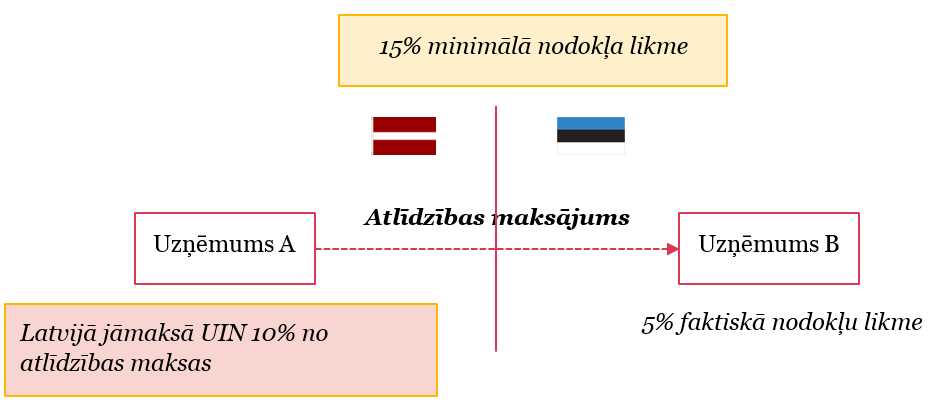

“Nepietiekami apliktu maksājumu” noteikums darbosies, liedzot uz izcelsmi balstīta nodokļa atskaitīšanu (ieturēšanu) vai uzlikšanu saistītai personai veiktam maksājumam, ja tas nebūtu apliekams ar minimālo vai lielāku likmi:

Uzņēmums A veic maksājumu par intelektuālo īpašumu saistītai personai, kas reģistrēta ārvalstī. Saskaņā ar uzņēmuma B rezidences valsts nodokļu tiesību aktiem ienākumam no nemateriālajiem aktīviem piemēro 5% UIN, kas zemāks par minimālo 15% likmi. Noteikums par maksājumiem, kas nepietiekami aplikti ar nodokli, ļautu valstij A noteikt uz izcelsmi balstītu nodokli, aprēķinot starpību starp minimālo likmi un uzņēmuma B samaksāto nodokli (t.i., 15% – 5% = 10% UIN, kas Latvijā jāmaksā uzņēmumam A).

“Aplikšanas” noteikums papildinātu “nepietiekami apliktu maksājumu” noteikumu, ieturot nodokli ienākuma izmaksas brīdī un koriģējot tiesības saņemt nodokļu konvencijas priekšrocības attiecībā uz noteiktiem ienākuma veidiem, ja maksājumam netika piemērota minimālā likme. Tādējādi iepriekšējā piemērā no uzņēmuma A atlīdzības maksājuma uzņēmumam B Latvijā tiks ieturēts 10% nodoklis, pat ja nodokļu konvencija starp Latviju un Igauniju ļauj to samazināt uz 5%. Nodokļu konvencijas priekšrocības tādā gadījumā nebūs piemērojamas.

Secinājumi

Viens no svarīgākajiem un nodokļu maksātāju vairumu interesējošiem jautājumiem būs tas, vai konkrētā uzņēmumu grupa ietilps Otrā pīlāra tvērumā. Lai gan ESAO norāda, ka varētu būt atbrīvojumi, un aicina komentēt šo iespēju, pagaidām diemžēl nav skaidrības, kādi tie varētu būt. Taču ir skaidrs, ka Otrais pīlārs neattieksies uz digitālajiem uzņēmumiem vien.

Papildu interesi rada jautājums par to, cik un kuras valstis akceptēs Otrā pīlāra ieteikumus, kad tie būs pabeigti. Jaunākie ESAO komentāri liek domāt, ka, lai gan ESAO cer uz plašu Pirmā pīlāra akceptēšanu, Otrā pīlāra akceptēšana varētu nebūt tik plaša.

Kā atzīst pati ESAO, Otrā pīlāra ieteikumi nozīmē būtiskas izmaiņas starptautiskajā nodokļu arhitektūrā, un tāpat kā Pirmā pīlāra gadījumā, ESAO ieteikumi var tikt plaši apspriesti.