В продолжение и завершение темы о решениях проблем налогообложения в условиях цифровой экономики, затронутой в статье Flash News «Будущее единого подхода для решения налоговых задач в условиях цифровой экономики», в этой статье приводятся более подробные объяснения недавних разработок ОЭСР в области международных правил налогообложения в рамках Второго компонента.

Предыстория

В рамках Программы работ по разработке решения налоговых проблем, возникающих в результате цифровизации экономики, ОЭСР выпустила документ для общественного обсуждения по Второму компоненту (Глобальное предложение против размывания налоговой базы или Global Anti-Base Erosion Proposal, GloBE), которое призывает к разработке скоординированного набора правил для решения рисков, возникающих со стороны структур, которые позволяют многонациональным корпорациям («МНК») переводить прибыль в юрисдикции с низкой или нулевой налоговой ставкой. Второй компонента можно рассматривать как основу для введения минимальной налоговой ставки.

Предложение ОЭСР

Для устранения оставшихся случаев перевода международной прибыли в юрисдикции в юрисдикции с низкой или нулевой налоговой ставкой ОЭСР предлагает набор из четырех правил, каждое из которых должно быть согласовано одно с другим. В основе этих правил лежит фактическая минимальная ставка, уплачиваемая каждой многонациональной компанией независимо от налоговых правил и льгот, предоставляемых странами, в которых действует МНК. Эти четыре разработанных правила являются следующими:

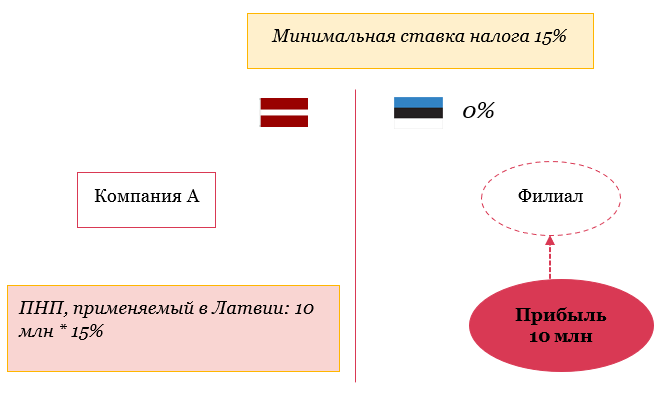

Правило включения дохода – облагает налогом доход иностранного филиала или контролируемого предприятия, если этот доход облагается налогом по фактической ставке, которая ниже минимальной ставки. Пример приведен ниже:

Филиал Компании A работает в Эстонии. Согласно законам Эстонии, если Филиал не распределяет прибыль, подоходный налог с предприятия («ПНП») не взимается. Таким образом, согласно правилу включения дохода Компания A должна будет заплатить ПНП в Латвии с дохода, полученного в Эстонии, путем применения минимальной ставки налога. Хотя ОЭСР еще не предложила минимальную ставку, все примеры, опубликованные ОЭСР в рамках Второго компонента, содержат минимальную ставку 15%.

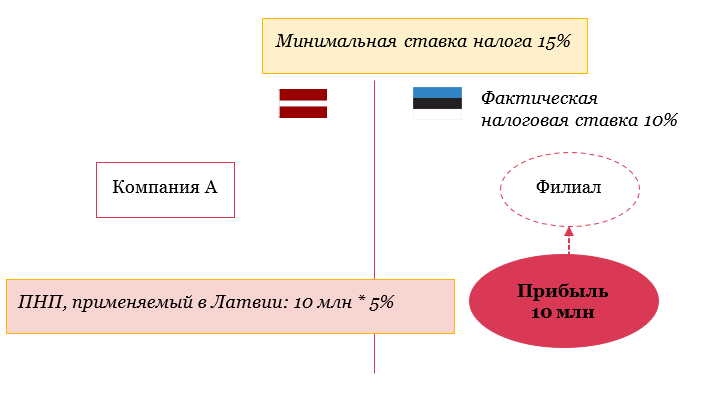

Правило перехода (замены) – должно быть включено в соглашения о налогообложении, которые позволят юрисдикции резидентства перейти от метода освобождения (exemption) к методу зачета (credit), когда прибыль, относящаяся к постоянному представительству («ПП») или полученная от недвижимого имущества (которое не является частью ПП), подлежит налогообложению по фактической ставке, которая ниже минимальной ставки. Пример приведен ниже:

Если страна Филиала облагала налогом доход по фактической налоговой ставке 10%, которая ниже минимальной ставки 15%, действующие положения Закона о подоходном налоге с предприятий, которые позволяют не учитывать прибыль ПП в налогооблагаемой базе латвийской компании, игнорируются, и освобождение заменяется зачетом. Следовательно, Компания A должна платить в Латвии разницу между минимальной ставкой и ПНП, уплаченным в Эстонии (т.е., 15% – 10% = 5% ПНП, который должен быть уплачен в Латвии с дохода, полученного Компанией A в Эстонии).

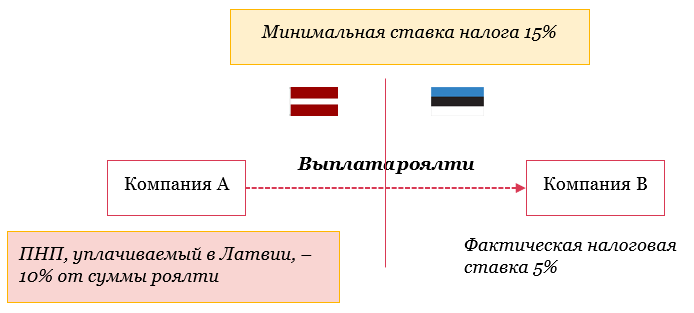

Правило недостаточно налогооблагаемых выплат – будет действовать через отказ от вычета или наложения налога у источника (включая удерживаемый налог (withholding tax) на платеж связанной стороне, если этот платеж не облагается налогом по минимальной ставке или выше.

Компания A выплачивает роялти своей связанной стороне, учрежденной в другой стране. Согласно законам налогообложения страны, в которой работает Компания B, доход от нематериальных активов облагается ПНП по ставке 5%, что ниже минимальной ставки 15%. Таким образом, правило недостаточно налогооблагаемых выплат позволит стране Компании А наложить на выплату роялти налог, взимаемый у источника, в размере разницы между минимальной ставкой и налогом, уплаченным Компанией В (т.е., 15% – 5% = 10% ПНП, который должен быть уплачен в Латвии Компанией А).

Правило обязательного налогообложения – дополнит правило недостаточно налогооблагаемых выплат путем обложения платежей удерживаемым налогом или другими налогами у источника выплаты дохода и регулирования права на получение установленных соглашением льгот по определенным статьям дохода, если платеж не облагается налогом по минимальной ставке. Таким образом, если применить это правило к предыдущему примеру, то роялти, которое Компания A выплачивает Компании B, будет облагаться удерживаемым налогом в Латвии по налоговой ставке 10%, несмотря на то, что соглашение об избежании двойного налогообложения между Латвией и Эстонией позволяет снизить удерживаемый налог до 5%. В таком случае льготы по соглашению об избежании двойного налогообложения не будут применимы.

Заключение

Одним из наиболее важных и вызывающих пояснения вопросов для большинства налогоплательщиков станет вопрос о том, попадет ли их группа в сферу действия Второго компонента. К сожалению, несмотря на то что ОЭСР отмечает, что могут быть исключения, и призывает к обсуждению, пока нет четких указаний относительно того, какими могут быть эти исключения. Однако ясно, что Второй компонент будет применяться не только к цифровому бизнесу.

Дополнительный интерес будет представлять вопрос о том, сколько стран и какие страны примут рекомендации Второго компонента ОЭСР после их окончательной доработки. Недавние комментарии ОЭСР позволяют предположить, что, несмотря на то что ОЭСР надеется на широкое принятие Первого компонента, она ожидает, что принятие Второго компонента может быть не столь обширным.

Как отмечает сама ОЭСР, рекомендации Второго компонента представляют собой существенные изменения в международной налоговой архитектуре, и, как и в случае Первого компонента, рекомендации ОЭСР могут быть преданы широкой огласке.