Ekonomiskās sadarbības un attīstības organizācijas (“ESAO”) šā gada aprīlī publicētais nodokļu līgumu neatbilstošas izmantošanas (“treaty shopping”) trešā salīdzinošā izvērtējuma pārskats atspoguļo BEPS1 6. aktivitātes minimālā standarta ieviešanas gaitu. Šis standarts, kurš novērš nodokļu līgumos paredzēto atvieglojumu izmantošanu neatbilstošos apstākļos, ir viens no četriem BEPS minimālajiem standartiem, ko apņēmušās ieviest visas ESAO/G20 BEPS iekļaujošā satvara dalībvalstis (vairāk nekā 125 jurisdikcijas, kas sadarbojas BEPS pasākumu paketes ieviešanā). Šajā rakstā – ieskats izvērtējuma galvenajos secinājumos.

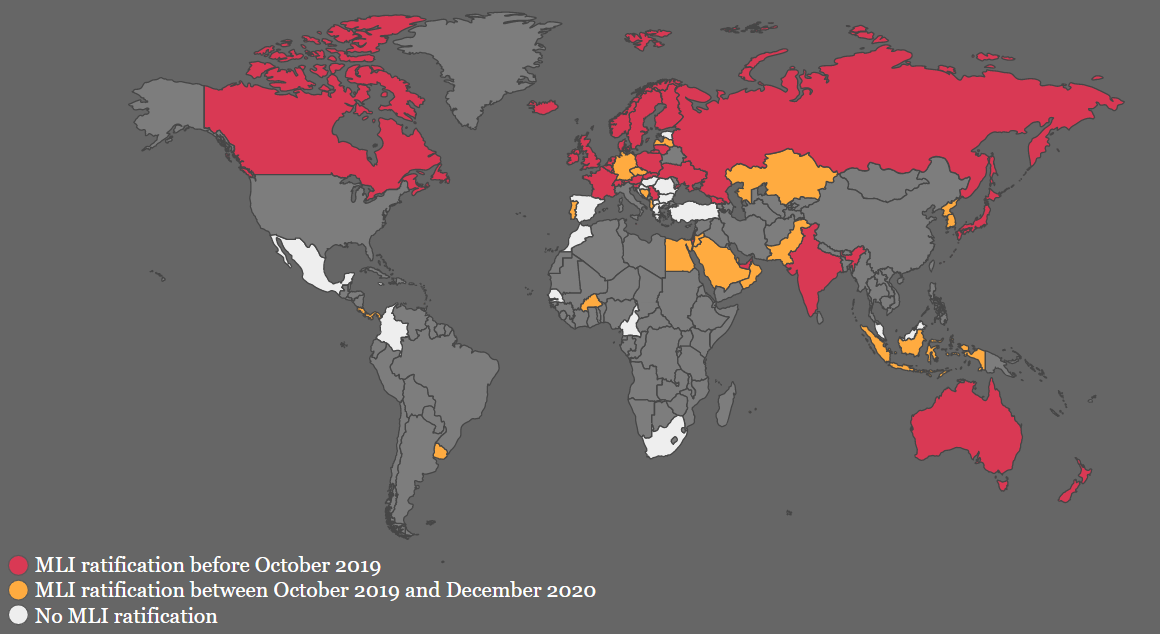

Salīdzinošā izvērtējuma vajadzībām apkopotie dati liecina, ka lielākā daļa valstu, kas jau sākušas ieviest minimālo standartu, izmanto daudzpusējo konvenciju ar nodokļu līgumiem saistīto BEPS pasākumu ieviešanai (“DK”). DK nostiprina to jurisdikciju divpusējo nodokļu līgumu tīklu, kuras ratificēja DK 2020. gadā. DK ir pievienojušās 94 jurisdikcijas un to ratificējušas 54, tādējādi DK pēc pilnīgas spēkā stāšanās ieviestu minimālo standartu ap 1700 divpusējos līgumos.

DK ietverto atbilstīgo līgumu skaits kopš 2019. gada ir pieaudzis gandrīz seškārt (no 60 līdz vairāk par 350). 2020. gadā minimālajam standartam atbilda vidēji 30% nodokļu līgumu ar valstīm, kurās DK stājās spēkā 2020. gada 1. janvārī (Lietuva, Polija, Nīderlande u.c.). Turpretī valstīs, kas nav parakstījušas vai ratificējušas DK, vispārīga atbilstība vērojama tikai 1,5% nodokļu līgumu.

ESAO BEPS projekta 6. aktivitātes ietvaros nodokļu līgumu neatbilstoša izmantošana, it īpaši treaty shopping, ir identificēta kā būtisks BEPS pārkāpumu avots. Parasti treaty shopping izpaužas kā fiziskas personas mēģinājums netiešā veidā izmantot savā labā nodokļu līgumu starp divām jurisdikcijām, kurās šī persona nav rezidents. Minimālais standarts uzliek jurisdikcijām pienākumu savos nodokļu līgumos izdarīt divas lietas: skaidri formulēt nodokļu nepiemērošanas deklarāciju (parasti preambulā) un pielietot vienu no trim treaty shopping novēršanas metodēm. Taču standarts nenorāda, kādā veidā šīs abas lietas izdarāmas (piemēram, ar DK vai divpusēji). Minētās trīs metodes ir šādas:

Galvenā mērķa tests nodrošina nodokļu administrācijai iespēju liegt nodokļu līgumā paredzētos atvieglojumus (ieturējuma nodokļa nepiemērošanu, izdevumu atskaitīšanu u.c.), ja to izmantošana bijusi viens no darījuma galvenajiem mērķiem. Savukārt priekšrocību ierobežošanas normas nolūks ir ļaut uzņēmumam izmantot nodokļu līguma priekšrocības tikai tad, ja tam ir pietiekama saikne ar vienu no nodokļu līguma valstīm (piemēram, nodokļu rezidence attiecīgajā jurisdikcijā).

Uz 2020. gada 1. jūliju 98 iekļaujošā satvara jurisdikcijām bija vairāk nekā 350 divpusējie līgumi, kas atbilst minimālajam standartam (ieskaitot preambulas deklarāciju un galvenā mērķa testu), no kuriem 31 līgumā priekšrocību ierobežošanas norma pievienota galvenā mērķa testam. Bija plānots, ka vairāk nekā 1300 divpusējie līgumi starp iekļaujošā satvara dalībvalstīm pēc to abpusējas ratifikācijas kļūs par DK ietvertiem nodokļu līgumiem un, stājoties spēkā to normām, atbildīs minimālajam standartam.

Tikai 17 līgumi varētu tikt grozīti ar divpusēju instrumentu, kurš nav vēl spēkā, demonstrējot DK salīdzinošo efektivitāti minimālā standarta ieviešanā.

DK groza tikai tādus divpusējos līgumus, ko savā sarakstā ietvērušas abas puses. Ap 200 vienpusējie līgumi netiks grozīti, jo tikai viena jurisdikcija ietvērusi līgumu savā DK sarakstā. Netiks grozīti arī ap 325 “gaidošie” līgumi, jo tikai viena no pusēm parakstījusi DK.

Salīdzinošajā izvērtējumā konstatēts, ka daudzpusējās vienošanās ietvaros, kas noslēgta starp 11 Karību valstu kopienas (CARICOM) dalībvalstīm, no kurām 10 piedalās iekļaujošajā satvarā, atsevišķas ienākumu plūsmas (piemēram, dividendes) var pilnībā izvairīties no nodokļu uzlikšanas, pateicoties neparastām vienošanās normām, kas paredz gandrīz ekskluzīvas tiesības ieturēt nodokli no visiem ienākumiem, kapitāla pieauguma un peļņas to izmaksas brīdī. Šīs normas nodrošina lielāku ekonomisko integrāciju CARICOM ietvaros un palielina treaty shopping risku.

Salīdzinošais izvērtējums izceļ DK ātras ratificēšanas nozīmi, jo jurisdikcijas, kas nav parakstījušas DK vai nav savos līgumos ieviesušas treaty shopping novēršanas pasākumus, nav uzrādījušas gandrīz nekādu progresu minimālā standarta ieviešanā.

ESAO turpinās uzraudzīt minimālā standarta ieviešanu, tādēļ nākamais salīdzinošais izvērtējums gaidāms jau šā gada pirmajā pusē.

Latvija parakstīja DK 2017. gadā un attiecībā uz Latviju tā stājās spēkā 2020. gada 1. februārī (sīkāka informācija šeit).

Latvijai ir spēkā 62 nodokļu līgumi, no kuriem divi (ar Japānu un Šveici) atbilst minimālajam standartam, ko parasti ievieš kopā ar preambulas deklarāciju un galvenā mērķa testu.

Latvija nav iekļāvusi savā DK sarakstā līgumu ar Vāciju, norādot uz divpusējām sarunām. Latvijas sarakstā nav iekļauts arī līgums ar Ziemeļmaķedoniju. Taču abas minētās valstis savos sarakstos ir iekļāvušas līgumus ar Latviju. Saskaņā ar DK tie ir “neietvertie” līgumi (t.i., līgumi starp DK parakstījušo valstu pāriem, kur viena puse nav iekļāvusi līgumu savā sarakstā vai nav parakstījusi DK). Līguma ar Ziemeļmaķedoniju iekļaušana Latvijas sarakstā vai divpusējo sarunu atsākšana nodrošinās minimālā standarta ieviešanu arī šajā neietvertajā līgumā.

______________________________

1 ESAO projekts, kura mērķis ir novērst nodokļu bāzes samazināšanu un peļņas novirzīšanu.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu