Latvijas transfertcenu (TC) regulējums nosaka, ka pie noteiktām kontrolēto darījumu summām nodokļu maksātājam 12 mēnešu laikā pēc pārskata gada beigām jāsagatavo un jāiesniedz TC dokumentācija VID. Nesen VID sniedza būtisku skaidrojumu, ka aktīvu pirkšanas un pārdošanas darījums, iegūstot līdzdalību citas sabiedrības kapitālā, ir tiesību iegūšana uz citas sabiedrības kapitāla daļu (akcijām, daļām, pajām), un tas uzskatāms par darījumu.

Stingrās TC dokumentācijas sagatavošanas un iesniegšanas prasības ir radījušas būtisku jautājumu, vai akciju iegādes un atsavināšanas darījums ar saistītām personām, kas minētas likuma “Par nodokļiem un nodevām” (turpmāk – “NN likums”) 1. panta 18. punktā un 15.2 panta otrajā daļā, ir kontrolēts darījums, un ja jā, tad kā nosakāma tā vērtība.

Par kontrolētā darījuma noteikšanu un atspoguļošanu TC dokumentācijā akciju iegādes un atsavināšanas gadījumos PwC lūdza VID sniegt teorētiska rakstura skaidrojumu. VID atbildē norādīts, ka atbilstoši NN likuma 1. panta 11. punktam darījums ir darbība tiesisku attiecību nodibināšanai, grozīšanai, turpināšanai vai izbeigšanai. Savukārt aktīvu pirkšanas un pārdošanas darījums, kad tiek iegūta līdzdalība citas sabiedrības kapitālā, ir tiesību iegūšana uz citas sabiedrības kapitāla daļu (akcijām, daļām, pajām) ar mērķi veicināt uzņēmuma darbību (tostarp saņemt dividendes), radot ilgstošu saikni ar citu sabiedrību. Atsaucoties uz minēto, VID norāda, ka akciju iegāde un atsavināšana tādējādi uzskatāma par darījumu.

No VID sniegtā viedokļa ir gūtas būtiskas atziņas, ka kontrolēto darījumu summai (KDS) jāpieskaita klāt arī akciju (daļu) iegādes un atsavināšanas darījumu starp saistītām personām vērtība, jo –

Tātad kontrolētie darījumi jāatspoguļo TC dokumentācijā par pārskata gadu, kurā darījums veikts, t.i., gadā, kad iegūtas tiesības uz citas sabiedrības akcijām (daļām).

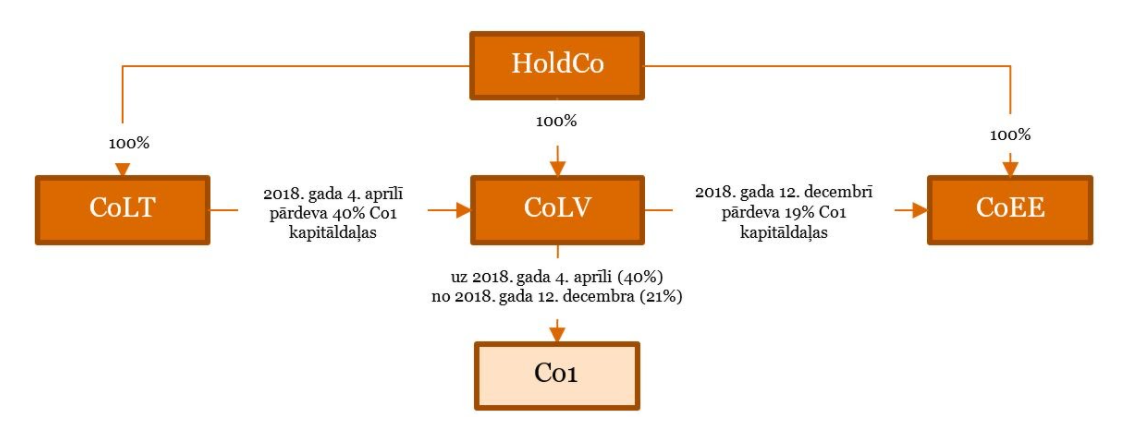

Latvijas uzņēmuma CoLV preču pirkšanas un pārdošanas darījumu ar saistītu personu, kas NN likuma izpratnē uzskatāma par saistītu ārvalsts uzņēmumu, vērtība 2018. gadā bija 4 950 000 eiro. Zināms arī, ka 2018. gada 4. aprīlī CoLV no saistīta Lietuvas uzņēmuma CoLT iegādājās uzņēmuma Co1 kapitāldaļas 40 000 eiro kopvērtībā. Tā paša gada 12. decembrī CoLV pieņēma stratēģisku lēmumu saistītam Igaunijas uzņēmumam CoEE pārdot Co1 līdzdalības daļu par 17 000 eiro.

Lai noskaidrotu, vai CoLV rodas pienākums sagatavot un iesniegt VID globālo vai vietējo dokumentāciju, jāvērtē visi kontrolētie darījumi, tostarp akciju (daļu) iegādes un atsavināšanas darījumi. Proti, lai noteiktu CoLV 2018. gada kopējo KDS, kontrolēto preču pirkšanas un pārdošanas darījumu summai jāpieskaita kontrolēto akciju (daļu) iegādes un atsavināšanas darījumu vērtības:

KDS = 4 950 000 + 40 000 + 17 000 = 5 007 000

Tā kā KDS pārsniedz NN likuma 15.2 pantā minēto KDS slieksni, CoLV 12 mēnešu laikā pēc 2018. pārskata gada beigām jāsagatavo un jāiesniedz VID vietējā dokumentācija, lai pamatotu darījuma cenas (vērtības) atbilstību tirgus cenai (vērtībai) darījumos, ko CoLV veica ar saistīto personu, kas NN likuma izpratnē uzskatāma par saistītu ārvalsts uzņēmumu.

Vietējā dokumentācijā attiecībā uz darījumiem ar kapitāldaļām jāiekļauj informācija tikai par akciju (daļu) iegādes darījumu. Akciju (daļu) atsavināšanas darījums nepārsniedz 20 000 eiro, tādēļ CoLV var neuzskatīt to par būtisku darījumu un neiekļaut informāciju par to TC dokumentācijā. Jāpiebilst, ka darījumu analīzē jāiekļauj visa 2018. gada 18. decembra MK noteikumos Nr. 802 “Transfertcenu dokumentācija un kārtība, kādā noslēdzama nodokļu maksātāja un nodokļu administrācijas iepriekšēja vienošanās par tirgus cenas (vērtības) noteikšanu darījumam vai darījumu veidam” minētā informācija, tostarp detalizēta katra būtiskā kontrolētā darījuma vai kategorijas funkcionālā un ekonomiskā analīze.

Jāpiebilst, ka šis raksts un piemērs attiecas tikai uz TC un neaplūko citas UIN sekas.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu