Šā gada 18. februārī stājās spēkā grozījumi MK noteikumos Nr. 6771 attiecībā uz peļņas sadalīšanas metodes (“PSM”) piemērošanu, analizējot darījumus starp saistītām personām. Šajā rakstā piedāvājam shēmu, kas ļauj izvērtēt nodokļu maksātāja (“NM”) spēju savos darījumos piemērotās cenas ekonomiski pamatot, pielietojot PSM, un sniedzam praktisku peļņas sadales piemēru.

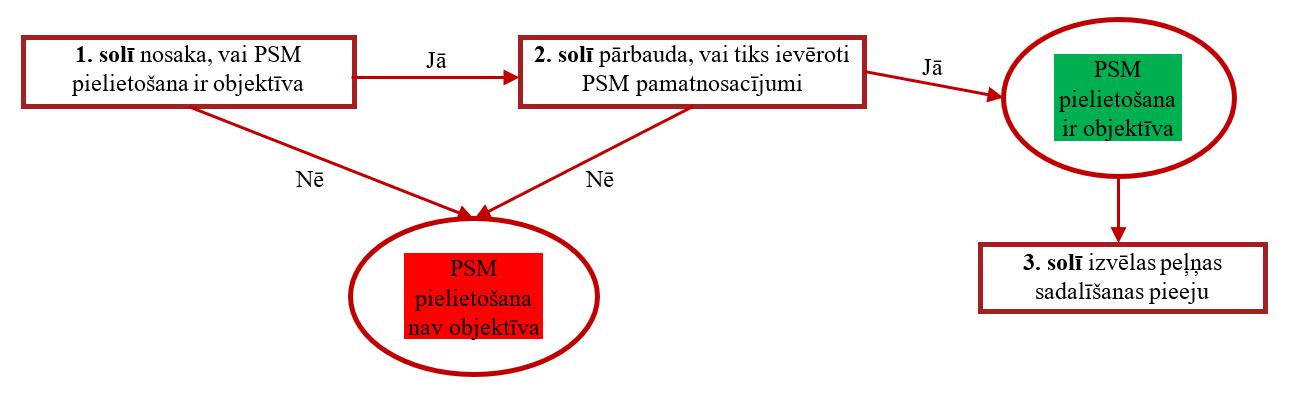

PSM ir tirgus cenas noteikšanas metode, kas pirms kontrolētā darījuma uzsākšanas paredz aprēķināt starp saistītajām personām sadalāmo kontrolētā darījuma rezultātu (peļņu vai zaudējumus) un to sadalīt atbilstoši ekonomiski pamatotiem faktoriem. Shēma ļauj NM izvērtēt PSM pielietošanas iespēju kontrolēta darījuma analīzē:

|

|

Lēmuma pieņemšanas aspekti |

|

1. solis |

PSM var pielietot, ja – - abas puses darījuma ietvaros veic unikālu un vērtīgu ieguldījumu, kas rada galveno avotu ekonomiskajam labumam, no kura gūst peļņu; - pušu ieguldījumu nav iespējams ticami nošķirt un novērtēt; - abas puses kopīgi vai katra patstāvīgi uzņemas ekonomiski būtiskus riskus, kas ir cieši savstarpēji saistīti. |

|

2. solis |

Ja pirmajā solī konstatēts, ka darījums pēc būtības pieļauj PSM pielietošanu, tad jānosaka, vai tiks ievēroti visi nosacījumi: - peļņas un tās sadales faktori jāizvēlas konsekventi ar funkcionālo analīzi; - gan sadalāmās peļņas noteikšanas procesam, gan izvēlētajiem sadales faktoriem2 jābūt kvantitatīvi izmērāmiem; - PSM pielieto, nosakot tirgus cenu (vērtību) pirms darījuma uzsākšanas (ex ante pieeja); - peļņas sadalīšanai un sadales faktoriem jābūt konsekventiem visā darījuma periodā; - peļņu sadala operatīvās peļņas (EBIT) līmenī vai bruto peļņas līmenī. |

|

3. solis |

Ja abi iepriekšējie soļi sekmīgi izpildīti un PSM pielietošana uzskatāma par objektīvu, tad izmanto šādus peļņas sadalīšanas veidus: - ieguldījumu analīze – peļņu sadala atbilstoši saistīto personu ieguldījuma relatīvajai vērtībai; - atlikušās peļņas analīze – peļņu sadala divās kategorijās: 1. iekļauj peļņu, par kuru pieejami uzticami ārējie tirgus dati; 2. iekļauj atlikušo peļņas daļu, kas rodas, pusēm veicot unikālu un vērtīgu ieguldījumu, kas nav nodalāma pēc tradicionālas analīzes principiem, un to attiecina uz pusēm pēc to relatīvā ieguldījuma. |

Pieaugot saistīto pušu darījumu sarežģītībai, PSM pielietošana kļūst arvien aktuālāka, it sevišķi uzņēmumu grupās ar ļoti integrētu biznesa modeli, kurā iesaistīti vairāki dalībnieki – katrs ar būtisku ieguldījumu. Īpaši noderīga PSM būs arī digitālajā biznesā, kur tradicionālo transfertcenu metožu pielietošana praktiski nav iespējama, ņemot vērā darījumu dalībnieku unikālo ieguldījumu.

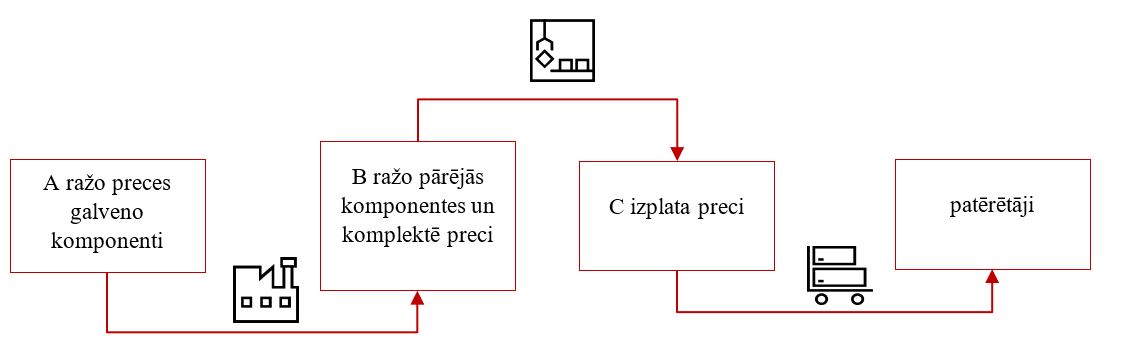

Piedāvājam praktisku piemēru PSM pielietošanai kontrolēta darījuma analīzē, kurā iesaistīti starptautiskas grupas uzņēmumi A, B un C, kas ražo un izplata elektropreces:

Analizējot A un B savstarpējo darījumu, secināms, ka abas puses veic būtisku un unikālu ieguldījumu kopējā darījuma galaproduktā, tādēļ darījuma cenas (vērtības) noteikšanai jāpiemēro PSM. Turpretī darījumā starp B un C transfertcenu analīzi var objektīvi veikt ar tālākpārdošanas cenu metodi.

Uzskatāmībai tabulā pievienoti ar darījumu saistītie A un B finanšu dati:

|

A |

B |

|

|

Ieņēmumi |

50 |

100 |

|

Iegādes izmaksas |

(10) |

(50) |

|

Ražošanas izmaksas |

(15) |

(20) |

|

Bruto peļņa |

25 |

30 |

|

Izpētes un attīstības izmaksas |

(15) |

(10) |

|

Operatīvās izmaksas |

(10) |

(10) |

|

Operatīvā peļņa (EBIT) |

0 |

10

|

Darījuma rezultāts tiek sadalīts atbilstoši atlikušās peļņas analīzei.

1. Pirmās kategorijas peļņas aprēķins – ražošanas funkcijai

Analizējot tirgus datus, secināms, ka salīdzināmos apstākļos ražotāji, kuru rīcībā nav unikāla un vērtīga nemateriālā īpašuma, savām ražošanas izmaksām piemēro 10% uzcenojumu.

Līdz ar to –

2. Otrās kategorijas atlikušās peļņas daļas aprēķins – izpētes un attīstības funkcijai

Tā kā abu pušu kopējā operatīvā peļņa (EBIT) ir 10 (0 + 10), atlikusī peļņas daļa ir 6,5 (10 – 3,5), kas jāattiecina uz izpēti un attīstību atbilstoši abu pušu ieguldījumam, ja to kopējās izpētes un attīstības izmaksas ir 25 (15 + 10).

Līdz ar to –

Ņemot vērā minēto, peļņa starp abām pusēm tika pārrēķināta un kopīgi gūtā operatīvā peļņa (EBIT) sadalīta atbilstoši pušu funkcijām un relatīvajam ieguldījumam:

______________________________

1 Peļņas sadales faktoriem jābūt neatkarīgiem no NM transfertcenu politikas, jābalstās uz objektīviem datiem, kas neattiecas uz atlīdzību starp saistītām personām, kā arī jābūt pārbaudāmiem un pamatotiem ar tirgus datiem. Ekonomiski pamatotu faktoru piemēri ir aktīvu vai kapitāla vērtība, pamatdarbības izdevumi, pārdoto preču izmaksas, izpētes un attīstības izmaksas, pārdošanas apjoms un atalgojums darbiniekiem, kas veic galvenās vērtību radošās funkcijas.

2 Uzņēmumu ienākuma nodokļa likuma normu piemērošanas noteikumi.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu