18 февраля текущего года вступили в силу поправки к правилам КМ № 6771 относительно применения метода распределения прибыли (МРП) при анализе сделок между связанными лицами. В данной статье предлагаем схему, позволяющую оценить способность налогоплательщика (НП) экономически обосновать цены, примененные в своих сделках, используя МРП, и практический пример распределения прибыли.

МРП – это метод определения рыночной стоимости, который предусматривает перед началом контролируемой сделки расчет результата контролируемой сделки, распределяемого между связанными сторонами (прибыль или убытки), и распределение его в соответствии с экономически обоснованными факторами. Схема позволяет НП оценить возможность применения МРП в анализе контролируемой сделки:

|

|

Аспекты принятия решения |

|

1-й этап |

МРП можно применять, если: - обе стороны в рамках сделки вносят уникальный и ценный вклад, создающий основной источник экономического блага, от которого получают прибыль; - вклад сторон невозможно с достаточной достоверностью разделить и оценить; - обе стороны совместно или каждая самостоятельно принимает на себя наиболее существенные с экономической точки зрения риски, состоящие в тесной взаимосвязи. |

|

2-й этап |

Если на первом этапе констатировано, что сделка по сути допускает применение МРП, необходимо определить, будут ли соблюдаться все условия: - факторы прибыли и ее распределения необходимо выбирать последовательно с функциональным анализом; - и процесс определения распределяемой прибыли, и выбранные факторы распределения2 должны поддаваться количественному измерению; - МРП применяется при определении рыночной цены (стоимости) перед началом сделки (принцип ex ante); - распределение прибыли и факторы распределения должны быть последовательны в течение всего периода сделки; - прибыль распределяется на уровне оперативной прибыли (EBIT) или на уровне брутто-прибыли. |

|

3-й этап |

Если оба предыдущих шага успешно выполнены и применение МРП может считаться объективным, используются следующие виды распределения прибыли: - анализ вложений – прибыль распределяется в соответствии с относительной ценностью вложения связанных лиц; - анализ оставшейся прибыли – прибыль распределяется по двум категориям: 1. включается прибыль, о которой доступны надежные внешние данные рынка; 2. включается оставшаяся часть прибыли, возникающая при внесении сторонами уникального и ценного вклада, который невозможно отделить принципами традиционного анализа, и соотносится со сторонами по их относительному вложению. |

С ростом сложности сделок связанных сторон применение МРП становится все актуальнее, особенно в группах предприятий с тесно интегрированной бизнес-моделью, в которую вовлечено несколько участников, каждый из которых вносит существенный вклад. Особенно полезным МРП будет в цифровом бизнесе, где применение традиционных методов трансфертного ценообразования практически невозможно с учетом уникальности вклада участников сделок.

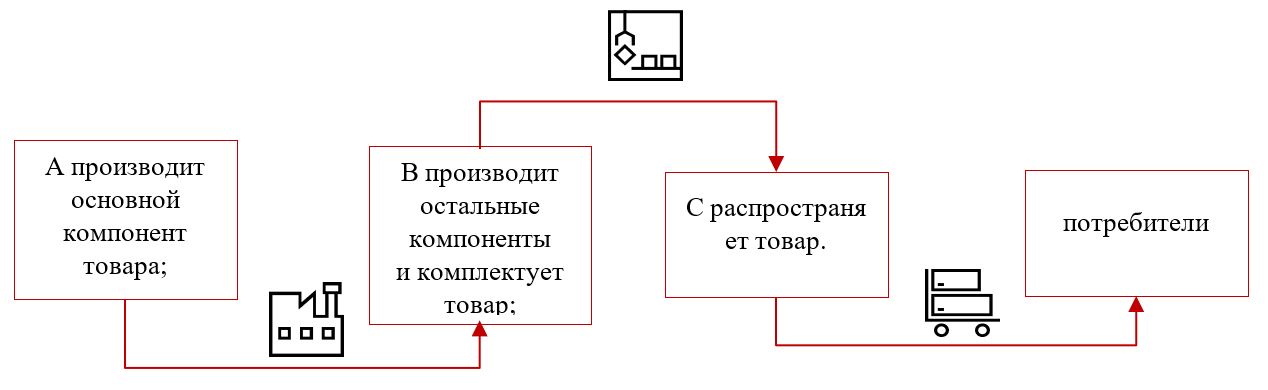

Предлагаем практический пример применения МРП в анализе контролируемой сделки, в которой участвуют предприятия международной группы предприятий A, B и C, изготавливающие и распространяющие электротовары:

Анализируя сделку между А и В, можно заключить, что обе стороны вносят существенный и уникальный вклад в конечный продукт общей сделки, поэтому к определению цены (стоимости) сделки необходимо применять МРП.

В то же время в сделке между В и С анализ трансфертного ценообразования объективно можно осуществлять методом цен перепродажи.

Для наглядности в таблицу добавлены связанные со сделкой финансовые данные А и В:

|

A |

B |

|

|

Выручка |

50 |

100 |

|

Издержки приобретения |

(10) |

(50) |

|

Издержки производства |

(15) |

(20) |

|

Брутто-прибыль |

25 |

30 |

|

Издержки на исследования и разработки |

(15) |

(10) |

|

Оперативные издержки |

(10) |

(10) |

|

Оперативная прибыль (EBIT) |

0 |

10 |

Результат сделки распределяется в соответствии с анализом оставшейся прибыли.

Анализируя данные рынка, можно заключить, что в сопоставимых условиях производители, не располагающие уникальной и ценной нематериальной собственностью, применяют к своим производственным издержкам наценку 10%.

Tаким образом:

Поскольку оперативная прибыль (EBIT) обеих сторон составляет 10 (0 + 10), оставшаяся часть прибыли составляет 6,5 (10 – 3,5), которая должна быть отнесена на исследования и разработки согласно вкладу обеих сторон, если их совокупные издержки на исследования и разработки составляют 25 (15 + 10).

Таким образом:

Учитывая вышесказанное, прибыль между обеими сторонами пересчитана и совместно полученная оперативная прибыль (EBIT) распределена в соответствии с функциями и относительным вкладом сторон:

_____________________________

1 Правила применения норм закона «О подоходном налоге с предприятий»

2 Факторы распределения прибыли должны быть независимыми от политики трансфертного ценообразования НП, опираться на объективные данные, которые не относятся к вознаграждению между связанными лицами, а также поддаваться проверке и опираться на рыночные данные. Примерами экономически обоснованных факторов являются: стоимость активов или капитала, расходы на основную деятельность, издержки на проданные товары, издержки на исследования и разработки, объем продаж и вознаграждение работников, исполняющих основные создающие ценность функции.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос