Pērnā gada nogalē 27. gadu pēc kārtas PwC rīkoja pasaules uzņēmumu vadītāju aptauju, kurā piedalījās 4702 respondenti no 105 valstīm. Aptaujas rezultāti liecina, ka uzņēmumu vadītāji arvien vairāk izjūt spiedienu pielāgot un mainīt esošo darbības veidu, lai nodrošinātu uzņēmuma pastāvēšanu ilgtermiņā. Kā būtiskus ietekmes faktorus izceļ tehnoloģiju radītās pārmaiņas, klientu un patērētāju paradumus, normatīvā regulējuma dinamiku un klimata pārmaiņas. Raugoties no ilgtspējas perspektīvas, lielākā daļa uzņēmumu vadītāju kā prioritāti izvirza uzņēmuma dekarbonizāciju jeb siltumnīcefekta gāzu (SEG) samazināšanu, galvenokārt veicot energoefektivitātes paaugstināšanas pasākumus un izstrādājot videi draudzīgas preces un pakalpojumus.

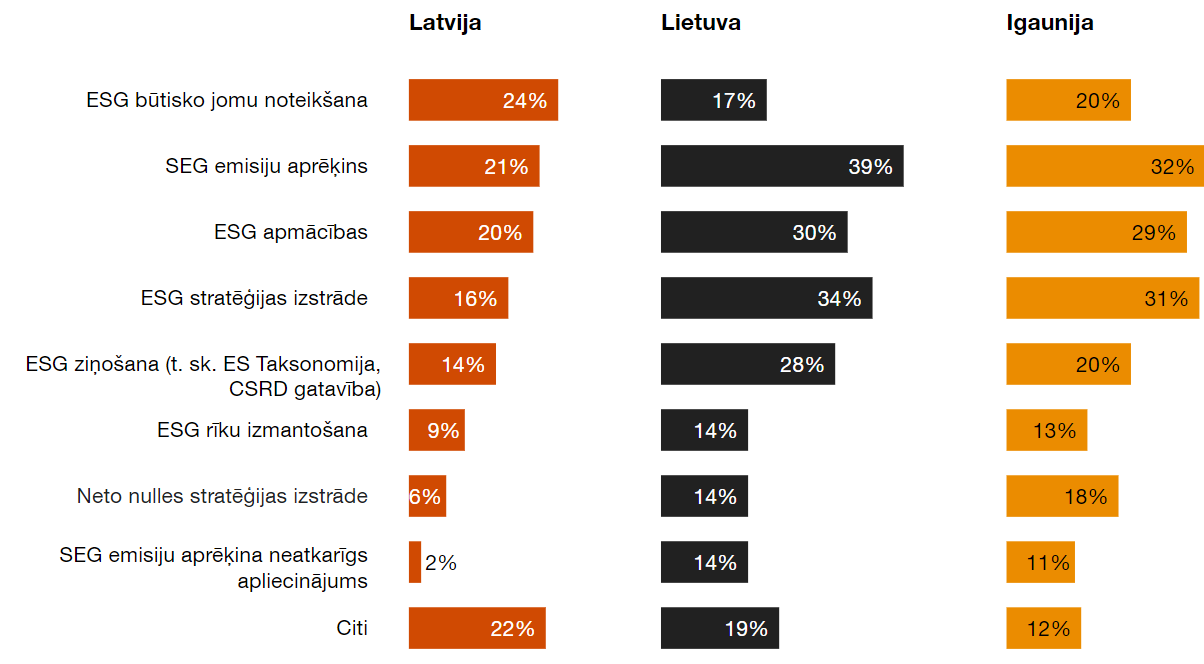

Uzņēmumu vadītāji Baltijas valstīs pagājušajā gadā plānoja pievērsties ilgtspējas būtisko jomu identificēšanai (sasaistē ar Korporatīvās ilgtspējas ziņošanas direktīvu – “CSRD”), SEG emisiju aprēķināšanai, apmācību nodrošināšanai uzņēmuma vadībai un darbiniekiem, kā arī ESG stratēģijas izstrādei.

Kurus no šiem pasākumiem šogad ieviesīs Jūsu pārstāvētais uzņēmums?

Avots: Baltijas uzņēmumu vadītāju aptauja 2023

Atbilstības normatīvo aktu prasībām nodrošināšana, bez šaubām, ir viens no būtiskiem stimuliem ilgtspējas prakses stiprināšanā. Arī šogad un tuvākajos gados varam sagaidīt virkni izmaiņu, kas veicinās Eiropas Zaļā kursa mērķu sasniegšanu un ilgtspējas stiprināšanu nozaru un uzņēmumu līmenī. Līdz šim Zaļā kursa ietvaros ir apstiprināti 58 stratēģiskās plānošanas dokumenti un akti, 21 dokuments ir izstrādāts un gaida apstiprinājumu, savukārt 41 dokuments ir tikai izziņots un plānots.

Šis ir pirmais gads, kurā daļai uzņēmumu – Nefinanšu ziņošanas direktīvas subjektiem – ir jāapkopo informācija par savu ilgtspēju saskaņā ar CSRD, veidojot pirmo ziņošanas praksi atbilstoši Eiropas ilgtspējas ziņošanas standartiem (ESRS), kuriem 2025. gadā sekos lielākā daļa uzņēmumu. Šogad ir uzsākta arī maziem un vidējiem uzņēmumiem paredzēto ilgtspējas ziņošanas standartu projektu sabiedriskā apspriešana (ziņot jāsāk ar 2026. gadu). Savukārt nozares specifisko un trešo valstu ilgtspējas ziņošanas standartu apstiprināšana ir pārcelta uz 2026. gadu, balstoties uz ESRS novitāti, un sniedzot laiku uzņēmumiem iedibināt atbilstošu ziņošanas praksi.

Šogad ir gaidāma Zaļo norāžu direktīvas apstiprināšana, kuras mērķis ir mazināt tādas ar vidi saistītas informācijas norādīšanu uz precēm, kura maldina patērētājus. Direktīva izveidos priekšnosacījumus ar vidi saistītas informācijas izmantošanai, galvenokārt veicinot tās patiesumu un pārbaudāmību.

Eiropas Finanšu pārskatu konsultatīvā grupa (EFRAG), kas izstrādāja ESRS, sadarbībā ar “Ar dabu saistītas finanšu informācijas atklāšanas darba grupu” (TNFD) plāno stiprināt ar vidi saistītās informācijas atklāšanas praksi. Tās ietvaros tiks izstrādāts informatīvs materiāls, kas veidos sasaisti starp TNFD rekomendācijām attiecībā uz uzņēmumu ietekmes uz vidi (klimata pārmaiņas, bioloģiskā dažādība u.c.) informācijas brīvprātīgu atklāšanu un ESRS datu prasībām.

2023. gada nogalē atsākās sarunas par Eiropas Parlamenta un Padomes izstrādāto priekšlikumu regulai par vides, sociālo un pārvaldības reitingu noteikšanas darbību pārredzamību un integritāti, kura, visticamāk, spēkā stāsies šogad. Līdz šim pakalpojumu sniedzēji, kas nodrošina uzņēmumu ESG reitingu jeb atzinumu par vides, sociālo un pārvaldības faktoru ietekmi uz uzņēmumu (to plaši izmanto ieguldījuma fondi), šī novērtējuma veikšanai izmanto individuāli izstrādātas metodoloģijas, kas balstās uz dažādiem datu avotiem. Tāpēc ir novērojami vairāki riski attiecībā uz šo reitingu uzticamību un salīdzināmību, kurus plānots mazināt, nosakot vienotus darbības principus.

Eiropas Parlaments un Padome ir konceptuāli vienojušies par Neto nulles emisiju industrijas aktu, kas veicinās ES klimatneitralitātes mērķa sasniegšanu, vienlaikus stiprinot tīru tehnoloģiju ražošanas kapacitāti un konkurētspēju ES teritorijā. Šī likuma mērķis ir veicināt tīru tehnoloģiju ražošanu ES, atvieglojot administratīvās procedūras šādu projektu apstiprināšanai, un piesaistīt nepieciešamās investīcijas. Aktā ir ietvertas tādas tīrās tehnoloģijas kā saules fotoelementi un siltumenerģija, sauszemes un atkrastes vēja parku attīstība, ilgtspējīgas biogāzes un biometāna ražošana, akumulatoru un bateriju tehnoloģiju ražošana, oglekļa uztveršana un uzglabāšana.

PwC ilgtspējas ekspertu komanda ir gatava atbalstīt uzņēmumus ilgtspējas iespēju noteikšanā, snieguma pilnveidē un projektu īstenošanā! Aicinām sazināties ar mums un pieteikties uz konsultāciju!

Aicinām pieteikties PwC Latvija ilgtspējas jaunumu saņemšanai, lai ērti sekotu līdzi aktualitātēm ilgtspējas jomā!

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu