Šā gada jūlijā VID publicēja uzziņu, kurā skaidro, kā pareizi atspoguļot informāciju darba devēja paziņojumos gadījumos, kad darba devējs veic iemaksas privātos pensiju fondos par darbinieku no saviem līdzekļiem, un gadījumos, kad tās tiek veiktas no darbinieka līdzekļiem ar darba devēja starpniecību.

Situācijas apraksts

Latvijas darba devējs veic iemaksas privātos pensiju fondos par darbinieku –

- no saviem līdzekļiem,

- ieturot tās no darbinieka līdzekļiem.

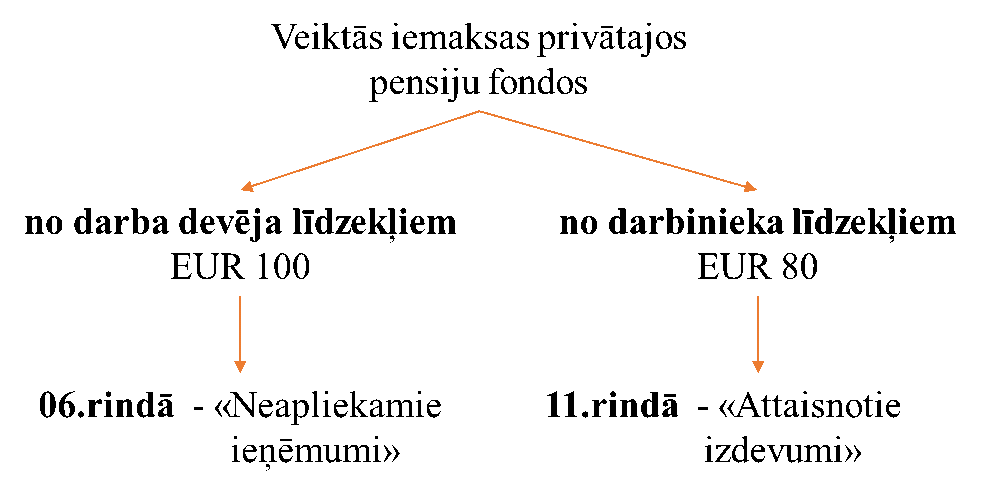

Labākai izpratnei par informācijas pareizu atspoguļošanu darba devēja sniegtajos paziņojumos izmantosim VID uzziņā doto piemēru:

Darbinieka gada bruto alga EUR 12 000

Iemaksas no darba devēja līdzekļiem EUR 100

Iemaksas no darbinieka līdzekļiem EUR 80

VID viedoklis

- no darba devēja līdzekļiem par darbinieku veiktās iemaksas privātos pensiju fondos tādā apmērā, kas kopā ar dzīvības apdrošināšanas (ar līdzekļu uzkrāšanu) prēmiju maksājumiem nepārsniedz 10% no darbinieka mēneša bruto darba samaksas, kā arī

- darbinieka paša veiktās iemaksas privātos pensiju fondos, kuras kopā ar dzīvības apdrošināšanas (ar līdzekļu uzkrāšanu) prēmiju maksājumiem nepārsniedz 10% no darbinieka mēneša bruto darba samaksas, bet ne vairāk kā EUR 4000 gadā.

Saskaņā ar IIN likuma 17. pantu, gadam beidzoties, bet ne vēlāk kā 15 dienu laikā pēc darbinieka pieprasījuma saņemšanas darba devējs –

- izsniedz darbiniekam paziņojumu par fiziskai personai izmaksātajām summām,

- nosūta VID paziņojumu par fiziskajām personām izmaksātajām summām, norādot tajos informāciju par veiktajām iemaksām privātos pensiju fondos.

Tā kā veikto iemaksu apmērs šajā situācijā nepārsniedz likumā noteiktos ierobežojumus, darba devējs informāciju par veiktajām iemaksām paziņojumā norāda šādi: