Lai gan pagājis jau gandrīz gads kopš jaunā transfertcenu (TC) regulējuma spēkā stāšanās, joprojām publiski nav pieejams oficiāls skaidrojums par aizdevuma darījuma vērtību TC piemērošanas vajadzībām. PwC vērsās VID ar lūgumu sniegt skaidrojumu par aizdevuma darījuma ar saistīto personu vērtības noteikšanu. Šajā rakstā – par saņemto VID teorētisko viedokli un to, kā pārskata gadā šo vērtību korekti aprēķināt dažādiem aizdevuma darījuma veidiem.

Kā zināms, šis jautājums ir būtisks gadījumos, kad nodokļu maksātāja pienākums sagatavot un iesniegt noteiktas formas TC dokumentāciju VID ir galvenokārt atkarīgs no aizdevuma darījuma vērtības interpretējuma.

Būtiski norādīt, ka likuma “Par nodokļiem un nodevām” (NN likums) 15.2 pants nenosaka nodokļu maksātājam dažādus kontrolēto darījumu, ko tas veic ar saistītām personām, summas vai kopvērtības vērtēšanas kritērijus atkarībā no darījuma priekšmeta.

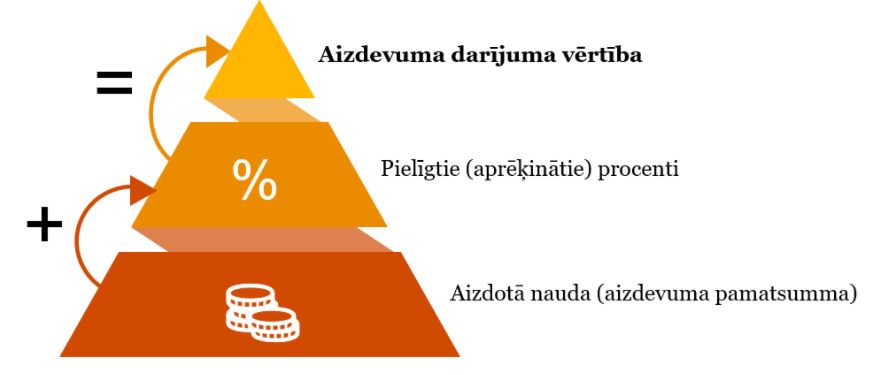

Saskaņā ar VID viedokli, piemērojot NN likuma 15.2 panta trešo, ceturto, septīto, astoto, devīto un vienpadsmito daļu, ar kontrolētā darījuma summu vai kopvērtību aizdevuma darījuma gadījumā saprot aizdotās naudas (t.i., galvenā parāda un aprēķināto procentu) kopsummu pārskata periodā:

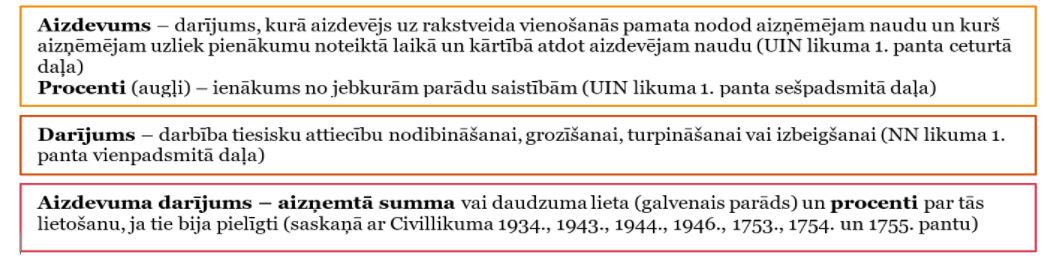

Kā skaidro VID, lai noteiktu aizdevuma darījuma vērtību, ir jāvērtē kopsakarā aizdevuma darījuma definējums Latvijas normatīvajos aktos, t.i., šādas Uzņēmumu ienākuma nodokļa (UIN) likuma, NN likuma un Civillikuma normas:

Savu izpratni VID pamato arī ar MK noteikumiem Nr. 677 un, nosakot transfertcenas atbilstību tirgus cenai aizdevuma darījumos, vērtē ne tikai aizdevuma procentu maksājumus, bet arī aizdotās summas apmēru, jo tas ir viens no galvenajiem faktoriem, kas būtiski ietekmē darījuma cenu. Tātad noteiktie procentu maksājumi paši par sevi nenosaka, vai vispār aizdevumu piešķirt vai nepiešķirt un kādu likmi piemērot.

Tā kā šobrīd jau ir skaidrs un pamatots VID viedoklis, ka aizdevuma darījuma vērtību veido ne tikai pielīgtie (aprēķinātie) procenti pārskata gadā, bet arī aizdevuma pamatsumma, tad rodas otrs vēl svarīgāks jautājums, kā korekti noteikt veiktā aizdevuma pamatsummu finanšu darījumiem, kas norisinās dažādos pārskata gados, pieņemot, ka –

Lai gan par šo jautājumu VID nav sniedzis rakstisku viedokli, komunikācijā ar VID ir noskaidrojies, ka neatkarīgi no aizdevuma darījuma formas par aizdevuma pamatsummu uzskata summu, par kādu darījuma puses līgumiski vienojušās. Faktiski darījums ir sācies tad, kad darījuma līgumu ir apstiprinājušas abas puses (aizdevējs un aizņēmējs) un ir noteikts darījuma limits. Ilgstošs finanšu darījums norisinās dažādos pārskata gados, un darījums ir veikts tad, kad abas puses izpilda savas saistības, t.i., ir saņemta nauda un veikta tās atmaksa.

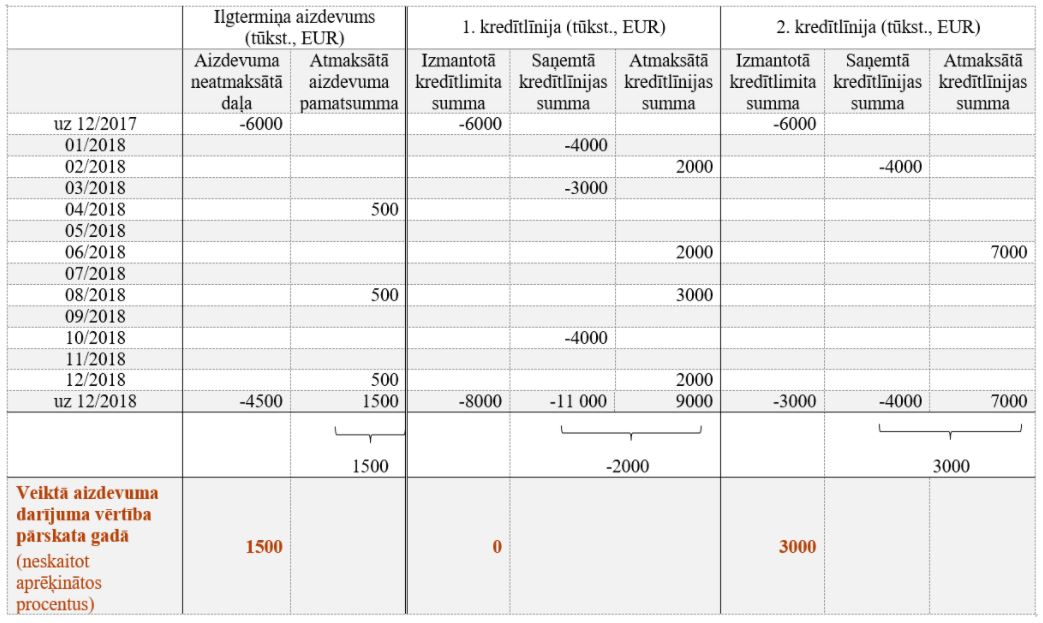

Ņemot vērā minēto skaidrojumu un mūsu pašreizējo izpratni, esam sagatavojuši teorētiskus piemērus pārskata gadā veikto dažāda veida (ilgtermiņa un kredītlīnijas) aizdevuma darījumu vērtības noteikšanai:

Pārskata gadā veikto aizdevuma darījumu kopvērtības shematiski attēlotas tabulā:

Kā redzams, pārskata gadā veikto darījumu vērtība faktiski atspoguļo nodokļu maksātāja mantiskā stāvokļa izmaiņas tā grāmatvedībā.

Pieļaujam, ka šis raksts izraisīs diskusijas, jo ir radikāli mainīta pieeja grupas kontrolēto finanšu darījumu summas noteikšanā TC piemērošanas vajadzībām saskaņā ar NN likuma 15.2 pantu un norādīšanā UIN deklarācijas 6.5.1. rindā par saistīto personu darījumiem pārskata gadā.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu