15 мая 2019 года и 22 мая 2019 года в Коротких сообщениях мы рассматривали значение оборотного капитала в деятельности предприятия. В данной статье рассмотрим, когда и почему нужно выполнять оценку оборотного капитала, проводя анализ трансфертного ценообразования.

Каждое предприятие должно располагать достаточными финансовыми ресурсами, чтобы в установленные сроки погасить расходы на персонал, налоги и долговые обязательства перед поставщиками, в том числе расходы, возникающие в сделках со связанными сторонами.

Способность предприятия погашать обязательства, возникающие в ходе хозяйственной деятельности, отражает его оборотный капитал (ОК), который рассчитывается в виде разницы между оборотными средствами и краткосрочными обязательствами. Эффективное использование ОК оказывает непосредственное влияние как на прибыль предприятия, так и на денежный поток.

Каждое предприятие планирует цикл оборота своего ОК – количество дней с момента заказа запасов до получения денежных средств за продажу. Чем длиннее данный период, тем больше нужно зарабатывать предприятию, чтобы финансировать свои запасы и другие затраты хозяйственной деятельности. Это связано с понятием временной стоимости денег, которое характеризуют различные факторы, например:

Соответственно, чем позже будут получены деньги за проданный товар/услугу и чем раньше будут выполнены платежи поставщикам, тем больше средств нужно вкладывать в финансирование ОК. Таким образом, размер необходимого для хозяйственной деятельности ОК, его доступность и финансирование непосредственно влияют на прибыль предприятия. Именно в этот момент ОК может оказать влияние на анализ трансфертного ценообразования, поскольку зачастую при проверке соответствия цен, использованных в сделках между связанными сторонами латвийского предприятия, принципу рыночной цены оценивается рентабельность, полученная данным латвийским предприятием (далее в тексте – тестируемое предприятие) в сделках со связанными сторонам, или уровень прибыли. В рамках анализа трансфертного ценообразования рентабельность тестируемого предприятия сравнивается с рентабельностью, полученной сопоставимыми независимыми предприятиями, которая образует рыночный интервал. Соответственно, если рентабельность тестируемого предприятия укладывается в рыночной интервал, делается вывод, что сделка со связанной стороной заключена согласно принципу рыночной цены.

Если деятельность тестируемого предприятия достаточно схожа с деятельностью отобранных независимых предприятий, обычно не возникает вопроса об ОК, поскольку он тоже должен быть сопоставим с ОК других предприятий. Однако бывают иные ситуации:

Если хозяйственная деятельность, осуществляемая в рамках контролируемых сделок тестируемого предприятия, значительно отличается от деятельности сопоставимых предприятий, следует рассмотреть вопрос, отражается ли данное отличие на цикле оборота ОК. Если ответ утвердительный, следует рассмотреть необходимость внести коррекцию рыночного интервала ОК.

Чтобы оценить различие временной стоимости денег между рентабельностью, полученной анализируемым предприятием в рамках контролируемых сделок, и рентабельностью несвязанных субъектов, ведущих хозяйственную деятельность, а также чтобы определить соответствующее вознаграждение за финансирование товаров/услуг, коррекция ОК также рекомендуется в Руководстве ОЭСР по трансфертному ценообразованию для многонациональных предприятий и налоговых администраций.1

В Руководстве ОЭСР рекомендуется использовать коррекцию ОК, предполагая, что данные различия должны отражаться в прибыли, а именно: у предприятия имеется необходимое финансирование, чтобы закрыть временную разницу между стоимостью денег на момент вложения (т.е. платежа поставщикам) и возврата (т.е. поступления денег от покупателей).

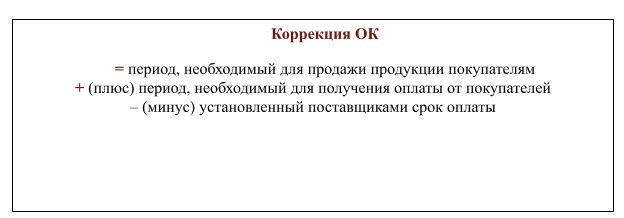

Данная временная разница рассчитывается по следующей формуле:

В Руководстве ОЭСР описывается расчет коррекции ОК на следующих этапах:

____________

1Пункт 3.49 Руководства ОЭСР и приложение III к разделу: Пример коррекции ОК

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос