Чтобы подсчитать цену сделки контролируемой услуги поддержки, вначале указывают совокупность издержек, возникших в связи с оказанием услуги, и добавляют к ним наценку. Однако существуют издержки, которые передаются без наценки. В данной статье приводится общее представление о ценообразовании услуги, в частности, с разъяснением так называемых сквозных издержек, не имеющих элемента прибыли.

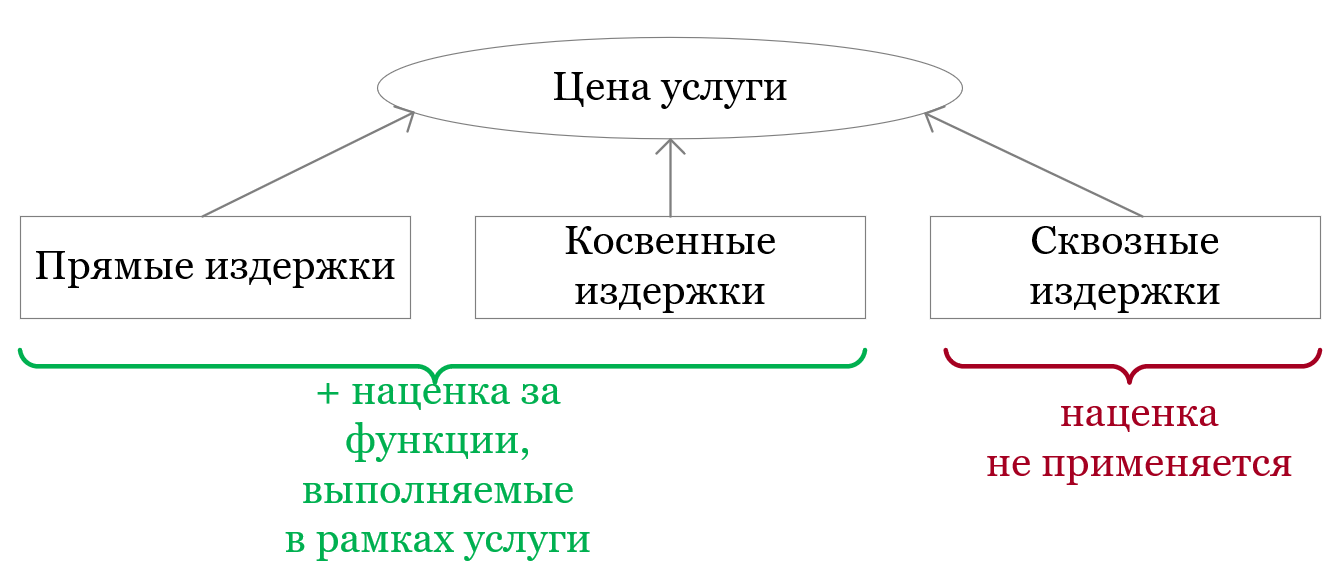

Цену услуги образуют все связанные с ее оказанием издержки, основу которых можно разделить на издержки оказания услуги и издержки выполнения функций, и добавленная наценка. На иллюстрации отражена структура ценообразования услуги:

Таким образом, цену услуги образуют следующие категории издержек:

В рекомендациях ОЭСР по трансфертному ценообразованию (еще в редакции от 2010 года) в изложении решений для определения платы, соответствующей рыночным условиям, разъясняется,1 что поставщик услуг может передать возникшие в рамках услуги издержки третьих сторон связанному лицу (получателю услуги) без наценки, если –

В латвийском регулировании трансфертного ценообразования термин «сквозные издержки» как таковой впервые использовался в пункте 187 правил КМ № 677 (действующих с 18.07.2019) по отношению к услугам с низкой прибавочной стоимостью, предусматривая, что поставщик услуги «в совокупности издержек указывает сквозные издержки, однако при расчете стоимости услуг с низкой прибавочной стоимостью они не принимаются во внимание».

Таким образом, налогоплательщик может включить сквозные издержки в свои издержки на услуги поддержки без наценки, если он не преобразует и не улучшает данные услуги, полученные от сторонних поставщиков, и не принимает на себя связанные с ними существенные риски, а по сути является поддерживающим механизмом в получении данных услуг третьих сторон.

В рекомендации ОЭСР по трансфертному ценообразованию включен пример, когда у связанного предприятия могут возникнуть издержки при аренде рекламной площади от имени участников группы (издержки, которые возникли бы у участников группы напрямую, если бы они были независимыми предприятиями). В данном случае было бы правильно передать издержки получателям группы без наценки и применить наценку только к издержкам, возникшим у посредника при исполнении посреднической функции.

В повседневной работе мы заметили, что нередко в рамках услуги поставщик услуг от имени связанных лиц организует и оплачивает услуги, полученные от сторонних поставщиков услуг (как связанных, так и несвязанных). Такой подход является обычной практикой в рамках групп предприятий, когда одно предприятие исполняет необходимую разным предприятиям группы функцию привлечения/закупки услуг третьих лиц. Как правило, это происходит в целях эффективного использования имеющихся в рамках группы ресурсов (например, заключенных договоров о сотрудничестве со сторонними поставщиками, работников, обладающих соответствующими знаниями и опытом) и, соответственно, оптимизации расходов – достижения синергии.

Из своей практики можем упомянуть случай, когда согласно политике группы связанных предприятий закупка страховых полисов осуществлялась централизованно на уровне группы и они действовали у всех предприятий группы. Фактически услугу страхования обеспечивало третье лицо – брокерская компания, которая выписала счет одному предприятию группы. Данное предприятие фактически организовало приобретение полисов и установило цену своей услуги с учетом связанных с исполнением данной функции издержек (зарплат вовлеченных работников, офисных расходов, расходов на связь), добавив к ним наценку. Плата за страховые полисы была признана сквозными издержками, которые были отнесены на получателя услуги без наценки.

В другом случае поставщик услуги организовал услугу транспортировки проданных товаров, не самостоятельно перевозя товары, проданные связанному предприятию, а помогая привлечь стороннего перевозчика. Соответственно поставщик услуги определил свое вознаграждение, добавив наценку к затратам на организацию услуги, в свою очередь, полученные транспортные услуги третьих лиц были признаны сквозными издержками, на которые элемент прибыли не распространялся.

Чтобы отразить достоверную информацию о проведенной связанными лицами сервисной сделке и оговоренной в ней цене, а также чтобы дальше оценивать соответствие цены (стоимости) услуги принципу рыночной стоимости, важно предоставить информацию о фактах и обстоятельствах сделки, указать возникшие в рамках услуги сторонние (сквозные) издержки и разъяснить, почему они не учитываются при расчете рыночной цены (стоимости) услуги, т.е. добавленной наценки.

________

1Пункт 7.36 Руководства ОЭСР по трансфертному ценообразованию для многонациональных предприятий и налоговых администраций.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос