Уже на протяжении многих лет одним из самых популярных обоснований начета подоходного налога с предприятий (ПНП) со стороны СГД является оспаривание факта получения услуги внутри группы и извлечения выгоды. После рассмотрения одного из новейших общедоступных судебных дел о трансфертном ценообразовании можно заключить, что такой спор налогоплательщика (НП) с СГД все еще не утратил актуальности. В данной статье мы рассмотрим пример из судебного дела в Латвии – спор между СГД и НП о недостающих доказательствах того, что НП фактически получил управленческие услуги от связанного иностранного предприятия.

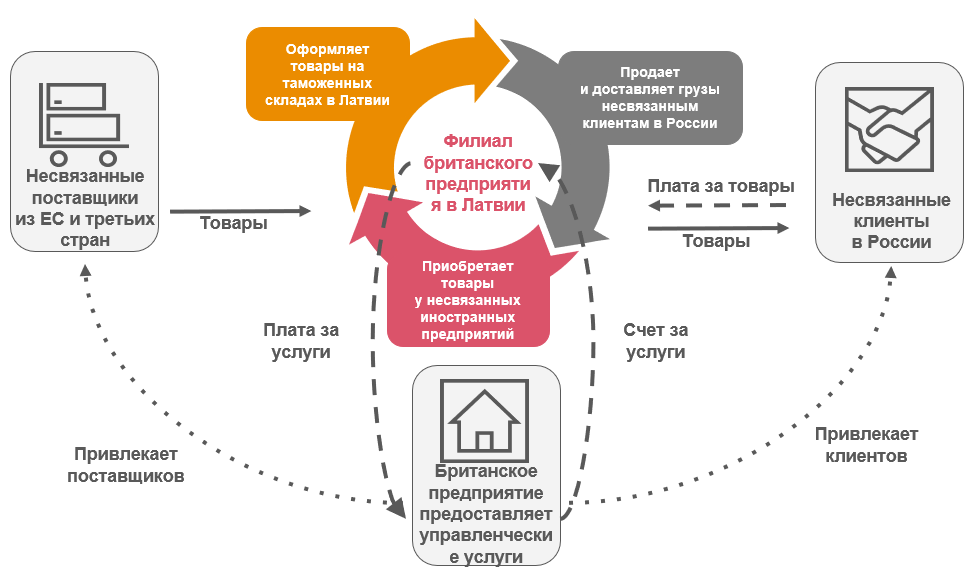

НП – филиал иностранного предприятия в Латвии – приобретал товары у несвязанных поставщиков из стран ЕС и третьих стран, оформлял товары на таможенных складах в Латвии, полученные грузы продавал и доставлял несвязанным клиентам в России. Согласно информации, предоставленной НП, поиском поставщиков и клиентов, а также согласованием условий сотрудничества занимался владелец и, соответственно, работник британского предприятия, филиалом которого является НП. Сам НП выполнял только вспомогательные функции предпринимательской деятельности. Чтобы получить вознаграждение за привлечение поставщиков и клиентов, британское предприятие выписывало НП счета за предоставление управленческих услуг, рассчитывая плату в процентах (81–84%) от брутто-прибыли НП.

На рисунке изображена схема сделок и денежного потока:

20 декабря 2021 года Административный окружной суд рассмотрел административное дело, начатое на основании заявления НП об отмене решения СГД, в котором СГД в результате аудита оспорила факт получения управленческих услуг стоимостью 10 817 046 евро, начислила дополнительно к уплате в бюджет ПНП в размере 1 624 202 евро и штраф в размере 487 260,6 евро, снизила возвращаемый из бюджета НДС на 916,36 евро и в связи с этим начислила штраф в размере 183,27 евро.

Во время аудита СГД обнаружила, что указанная в счетах информация о предоставленных управленческих услугах не создает представления о сути и виде услуги, а также не обосновывает, что конкретные услуги фактически предоставлены НП. СГД указала, что у НП отсутствовало обоснованное разъяснение, за какие услуги НП выписывались счета, и что переписки по электронной почте между НП и представителями головного предприятия недостаточно для констатации того, что сделки действительно заключались головным предприятием.

Следует отметить, что во время аудита СГД обратилась к налоговой администрации Великобритании с просьбой проверить хозяйственную деятельность поставщика услуги и факт предоставления услуги. Британская налоговая администрация обнаружила, что у поставщика услуг нет счета в кредитных учреждениях Великобритании, он не подавал декларации по ПНП и с данным предприятием невозможно связаться по его юридическому адресу.

СГД также отметила, что непонятно, почему стоимость управленческих услуг определялась в процентах от прибыли с учетом методики определения рыночных цен на подобные управленческие услуги.

Оценив все обстоятельства в целом, суд пришел к выводу, что НП и британское предприятие изначально не имели конкретного, ясного по содержанию соглашения об управленческих услугах, которые необходимо предоставлять НП. Суд также обнаружил противоречия в предоставленных НП разъяснениях содержания управленческих услуг во время аудита и судопроизводства. Суд указал: несмотря на то, что изменение позиции само по себе не запрещено и не говорит о НП ничего плохого, в контексте общих фактов после оценки содержания управленческих услуг данный факт наводит на мысль, что ни НП, ни британское предприятие изначально не имели четкого определения содержания управленческих услуг, а впоследствии подыскивали аргументы, разъясняющие суть данной услуги.

При этом, по мнению суда, тот факт, что должностное лицо британского предприятия, возможно, организовывало коммерческую деятельность филиала, не является детальным отражением сути и стоимости предоставленных НП управленческих услуг.

Оценив все существенные доказательства, имеющиеся в деле, Административный окружной суд отклонил заявление об отмене решения СГД.

Данное судебное дело о нехватке доказательств получения услуги в очередной раз позволяет убедиться в том, насколько важно вовремя принять превентивные меры по снижению риска начета ПНП, подготовив единые по содержанию документы с подробным описанием услуг и сильными аргументами, обосновывающими факт получения услуги, полученную выгоду и методику расчета вознаграждения. Несмотря на то что факт предоставления управленческих услуг на первый взгляд доказать сложно, хорошо подготовленные счета, договоры и документы, обосновывающие трансфертное ценообразование, которые единообразно и подробно разъясняют факты и обстоятельства сделки, совпадающие с показаниями участников сделок и проверяемыми фактами и обстоятельствами (например, мощности поставщика услуг), способны обеспечить положительную оценку СГД еще на начальном этапе.

При этом, как можно понять из данного судебного дела, в процессе доказывания получения услуг важную роль играет и методика определения вознаграждения. Управленческие или другие услуги внутри группы, вознаграждение за которые определено на основании фактических издержек поставщика услуг, к которым добавлена наценка, сами по себе доказывают факт предоставления услуги, если совокупность издержек четко определена и поддается проверке. Однако в последнее время все чаще приходится наблюдать, что материнские предприятия латвийских НП осуществляют контроль над дочерним предприятием на уровне прибыли, выписывая счета за услуги или коррекцию трансфертного ценообразования в процентах от оборота или прибыли или в виде разницы между обычной рентабельностью субъекта, ведущего хозяйственную деятельность, и фактически полученной латвийским предприятием прибылью. Выписка таких счетов является общепринятой мировой практикой в сфере трансфертного ценообразования, позволяющей предприятиям группы с большей долей риска или владельцам нематериальных активов получать остаточную часть прибыли, т.е. прибыль от добавленной стоимости бизнеса, превышающую размер обычной прибыли, однако у латвийского предприятия такой счет может вызвать существенный риск ПНП. Чтобы уменьшить риски, необходимо тщательно оценить предмет сделки, соответствующий таким обстоятельствам сделки, о которых могут договориться и не связанные между собой лица, подробно документируя проведенный анализ и соответственно адаптируя остальные подтверждающие сделку документы (т.е. счета и договоры). Нередко такой анализ позволяет сделать вывод, что предметом сделки, соответствующим фактическим обстоятельствам сделки, является не предоставление управленческих услуг, а услуги агента или комиссионера, вознаграждение за передачу определенной функции или риска либо вознаграждение за нематериальные активы (включая базу данных клиентов или поставщиков, договоры о сотрудничестве и т.д.).

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос