Члены международной группы предприятий (МГП) все чаще участвуют в совместных проектах, заключая соглашение о взносах на покрытие расходов (cost contribution arrangement, СРР).

СРР – это договорное соглашение между предприятиями, позволяющее разделить вложения и риски с расчетом, что это обеспечит выгоду каждому участнику соглашения. По сути, СРР – это вложение в достижение общей цели. Согласно основному принципу СРР вклад каждой стороны должен соответствовать ожидаемым ею выгодам.

И у налогоплательщиков, и у налоговых администраций уже сформировались известная международная практика и представление об оценке такого соглашения как с точки зрения трансфертного ценообразования (ТЦ) и подоходного налога с предприятий (ПНП), так и с точки зрения применения других налогов.

Форма СРР более известна как «СРР развитие», в рамках которого участники согласуют общую задачу – создавать и развивать нематериальную собственность (НС), пропорционально разделять расходы на исследования и разработки НС, а также риски, с целью стать его конечными пользователями – будущими выгодополучателями.

Однако на практике замечено, что СРР можно использовать и для любой другой совместной сделки предприятий МГП, чтобы распределить расходы и риски при наличии общей потребности, из которой предприятия могут извлечь взаимную выгоду.

Например, МГП может принять решение о создании общего фонда ресурсов для получения централизованных услуг управленческих консультаций, тем самым объединив потенциальные финансовые ресурсы, чтобы вести хозяйственную деятельность более эффективно и уменьшить административную нагрузку, предоставляя и получая централизованные услуги маркетинга, юридические, бухгалтерские услуги, услуги ИТ или другие, не создающие НС.

Такого рода соглашение называется «СРР об услугах», основной целью участников которого являются как нынешние, так и ожидаемые выгоды от объединения ресурсов и различных навыков в общем фонде. СРР об услугах – это сравнительно новая практика, используемая в рамках СРР, принципы применения которой вызывают вопросы как у налогоплательщиков, так и у налоговых администраций.

В данной статье – о том, чем СРР об услугах отличается от обычной услуги, предоставляемой в рамках МГП, что известно о применении ПНП в случае СРР и рисках ТЦ, и какие наиболее значимые выгоды СРР может принести налогоплательщикам, работающим в отраслях, полностью или частично освобожденных от НДС.

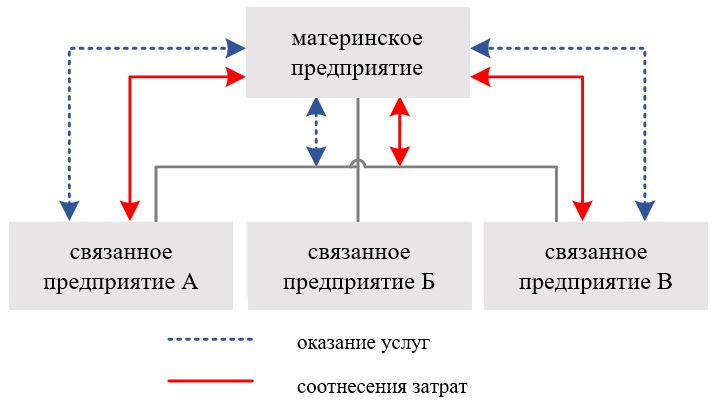

В рамках СРР об услугах действия совершаются для достижения общих целей, без оказания взаимных услуг. Участники СРР предполагают и предусматривают выполняемые функции соответственно размеру ожидаемой выгоды, в частности, распределяют их между участниками, и ту или иную функцию выполняют не только от своего имени, но и в интересах партнера.

Поскольку сутью СРР об услугах является вложение участников в достижение общих целей, а не взаимное оказание услуг связанных предприятий, важно констатировать, что вложения, сделанные в рамках СРР, не могут считаться возмездным оказанием услуг. В частности, между участниками СРР об услугах не могут существовать правоотношения, предусматривающие получение вознаграждения за оказанную услугу.

На рисунке представлен обзор основных признаков, отличающих СРР об услугах от взаимных услуг в пределах группы, на основании подготовленного Объединенным форумом трансфертного ценообразования ЕС проекта доклада о СРР и услугах, которые не создают НС. Стоит отметить, что данный проект принимался во внимание при разработке Рекомендаций по трансфертному ценообразованию Организации экономического сотрудничества и развития (ОЭСР).

| СРР об услугах | Взаимные услуги | |

|

|

|

| 1. |

Существует соглашение о распределении рисков и выгод, в рамках которого все участники вносят денежный или натуральный вклад (в виде услуг). |

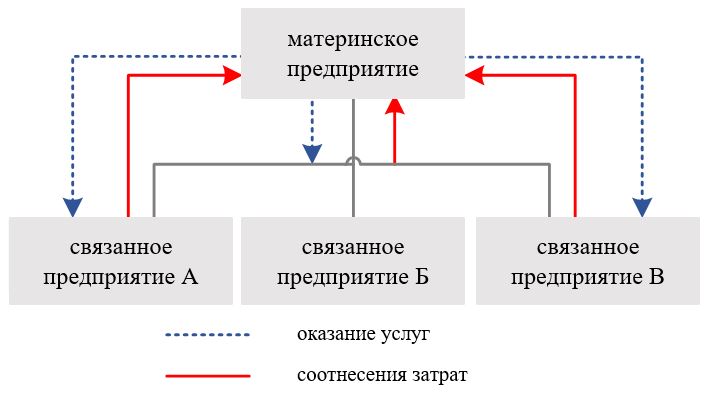

Договор об услугах ограничивается тем, что его участники предоставляют или получают услугу. Риск неудачного или некачественного оказания услуги обычно несет тот, кто ее предоставляет. |

| 2. |

В случае присоединения или выбытия участников СРР доли необходимо уравновесить согласно принципу сделки между несвязанных сторонами. |

Расторжение или продление договора об оказании услуг с кем-либо из его участников, как правило, не затрагивает других получателей услуги. |

| 3. |

В целях внедрения и исполнения СРР важно наличие письменного соглашения или другой соответствующей документации. Чтобы налоговая администрация могла признать СРР, рекомендуется представить письменное соглашение. Согласно требованиям национальных нормативно-правовых актов отдельных стран-участниц ОЭСР наличие письменного соглашения является обязательным. |

На практике письменное соглашение доступно не всегда. Часто соглашение ограничивается прямыми отношениями между поставщиком и получателем услуги. Однако поставщик должен суметь доказать, что услуга предоставлена, а получатель – что услуга несет экономическую выгоду и улучшает коммерческое положение получателя. |

| 4. |

Поскольку все участники СРР вносят вклад в совместную деятельность и вклад отражает ожидаемые участниками выгоды, вложение обычно определяется по его стоимости или оцениваются расходы. |

Поставщик не использует данную услугу и для своих нужд, однако ведет хозяйственную деятельность (оказывает услугу), за которую должен получать вознаграждение на рыночном уровне, чтобы она была прибыльной. |

| 5. |

Распределение вложений основывается на планируемой выгоде каждого участника СРР. |

Принцип соотнесения затрат на услугу основывается на том, в какой степени каждое предприятие запрашивало или получало либо имеет право получить услугу. |

Основное отличие между СРР об услуге и взаимными услугами заключается в том, что поставщик традиционной услуги не использует данную услугу и для своих нужд, однако ведет хозяйственную деятельность, за которую должен получать рыночное вознаграждение, т. е. прибыль.

Несмотря на то, что СРР об услугах – это концепция, сравнительно недавно введенная в хозяйственную деятельность МГП, уже сложилась известная международная судебная практика, в которой оценивается целесообразность и обоснованность именно таких сделок. Основной акцент в вышеуказанных судах ставится на недостаточность доказательств соответствия сделок СРР об услугах, поскольку в основном невозможно доказать полученные всеми участниками выгоды от СРР. В результате этого сделки между участниками МГП переквалифицируются во взаимные услуги и проводится коррекция ТЦ, которая, соответственно, является облагаемым ПНП объектом.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос